为帮助考生备考2023年一级建造师考试,希赛网为考生整理了2023年一建工程经济模考试题,以下为2023年一建工程经济模考试题(2)。

11、希赛公司拟租赁一台设备,该设备价格为100万元,寿命期和租期均为6年,每年年末支付租金,折现率为6%,附加率为3%,则按附加率法计算每年租金为( )万元。

A、18

B、22.67

C、25.67

D、36.00

试题答案:

C

试题解析:

R=P/N+P×i+P×r=100/6+100×6%+100×3%=25.67万元。

本题选C。

12、某工程施工方案的计划工期为350天,对方案运用价值工程原理,优化后工期缩短了10天,可实现同样的功能,并降低了工程费用,根据价值工程原理,该价值提升的途径属于( )。

A、功能提高、成本降低

B、功能提高、成本不变

C、功能不变、成本降低

D、功能不变、成本不变

试题答案:

C

试题解析:

实现同样的功能——功能不变;降低了工程费用——成本降低。

本题选C。

13、某工艺设备原方案的投资额为10万元,经营成本为4.5万元,新方案的投资额为14万元,经营成本为3万元,则增量投资收益率为( )。

A、 26.1%

B、 26.7%

C、 37.5%

D、 23.6%

试题答案:

C,试题解析增量投资收益率=(4.5-3)/(14-10)=37.5%

14、某企业2年前花费20万元购买的一台设备,累计已提取折旧4万元,现在市场上购买同样的设备需要15万元,则在会计计量时该设备的历史成本和重置成本分别为( )。

A、20万元和15万元

B、16万元和11万元

C、16万元和15万元

D、20万元和16万元

试题答案:

A

试题解析:

在历史成本计量下,资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的代价的公允价值计量。该设备购置时价格为20万元,因此历史成本为20万元。

在重置成本计量下,资产按照现在购买相同或者相似资产所需支付的现金或者现金等价物的金额计量。现在市场上购买同样的设备需要15万元,因此重置成本为15万元。

本题选A。

15、某公司今年5月发生了以下现金流动:预付6月原材料6000元;本月销售收入20000元,但只收到15000元;支付4月的应付账款4000元,根据权责发生制的要求,今年5月该公司的利润表中结算的收入金额是( )。

A、5000元

B、10000元

C、15000元

D、20000元

试题答案:

D

试题解析:

权责发生制基础要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项在当期收付,也不应作为当期的收入和费用。权责发生制是按照收益、费用是否归属本期为标准来确定本期收益、费用的一种方法。

在题干给出的几笔金额中:预付6月原材料6000元,虽然是在当期收付的,但是不属于当期的费用,所以不计入;本月销售收入20000元,虽然本月只收到15000元,但属于当期已经实现的收入和已经发生或应当负担的费用,无论款项(货币)是否收付,都应当作为当期的收入和费用,计入利润表;支付4月的应付账款4000元,虽然是在当期收付的,但是不属于当期的费用,所以不计入。

本题选D。

16、下列费用中,不能计入产品成本的是( )。

A、企业管理人员薪酬

B、生产车间生产工人的薪酬

C、生产车间管理人员薪酬

D、生产车间办公费

试题答案:

A

试题解析:

本题选A。

17、某施工企业签订了总造价为2000万元的固定总价合同,工期为2年。经测算第1年完工进度为60%,实际收到工程结算款1000万元,第2年工程全部完工。则按完工百分比法确认该企业第2年的收入为( )万元。

A、800

B、1000

C、1200

D、2000

试题答案:

A

试题解析:

2000×(100%-60%)=800万元。

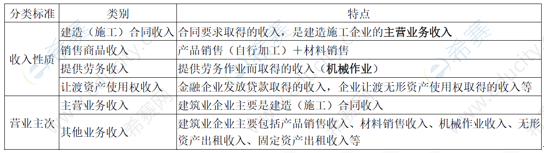

18、下列施工企业取得的收入中,属于让渡资产使用权收入的是( )。

A、完成施工任务取得的收入

B、出租自有设备取得的收入

C、提供机械作业取得的收入

D、销售建筑材料取得的收入

试题答案:

B

试题解析:

A属于建造(施工)合同收入;C属于提供劳务收入;D属于销售商品收入。本题选B。

19、计算企业应纳税所得额时,不能从收入中扣除的支出是( )。

A、销售成本

B、坏账损失

C、税收滞纳金

D、存货盘亏损失

试题答案:

C

试题解析:

在计算应纳税所得额时,下列支出不得扣除:

(1)向投资者支付的股息、红利等权益性投资收益款项;

(2)企业所得税税款;

(3)税收滞纳金;

(4)罚金、罚款和被没收财物的损失;

(5)《企业所得税法》第九条规定以外的捐赠支出;

(6)赞助支出;

(7)未经核定的准备金支出;

(8)与取得收入无关的其他支出。

本题选C。

20、某施工企业2012年度工程结算收入为1000万元,营业成本和营业税金及附加为300 万元,管理费用200万元,财务费用为100万元,其他业务收入为200万元,投资收益150万元,营业外收入为100万元,营业外支出为80万元,所得税为100万元,则企业当年营业利润为( )万元。

A、500

B、520

C、750

D、670

试题答案:

C

试题解析:

营业利润=营业收入(包括主营业务收入和其他业务收入)一营业成本一营业税金及附加一销售费用一管理费用一财务费用一资产减值损失+公允价值变动收益+投资收益=1000+200-300-200-100+150=750万元

营业外收入和营业外支出在计算利润总额时才需使用。所得税在计算净利润时才需使用。

本题选C。

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!