为帮助考生备考2023年一级建造师考试,希赛网为考生整理了2023年一建工程经济模考试题,以下为2023年一建工程经济模考试题(1)。

一.单项选择题(共20题,每题1分。每题的备选项中,只有1个最符合题意)

1、某企业以单利计息的方式年初借款1000万元,年利率6%,每年末支付利息,第五年末偿还全部本金,则第三年末应支付的利息为( )万元。

A、300.00

B、180.00

C、71.46

D、60.00

试题答案:

D

试题解析:

单利计息,I=1000×6%=60万元。

本题选D。

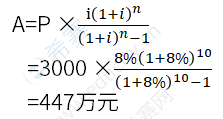

2、某企业年初投资3000万元,期望10年内等额回收本息,若基准收益率为8%,则每年年末应回收的资金是( )万元。

A、300

B、413

C、447

D、482

试题答案:

C

试题解析:

3、某企业面对金融机构提供的四种存款条件,相关数据如下表,最有利的选择是( )。

A、条件一

B、条件二

C、条件三

D、条件四

试题答案:

A

试题解析:

有效利率的计算公式:ieff=(1+r/m)m-1

条件一年有效利率=5%;

条件二年有效利率=(1+4%/2)2-1=4.04%;

条件三年有效利率=(1+3%/4)4-1=3.03%;

条件四年有效利率=(1+2%/12)12-1=2.02%。

某企业面对金融机构提供的四种存款条件,应选择年有效利率最高的条件一。

本题选A。

4、某技术方案固定资产投资为5000万元,流动资金为450万元,该技术方案投产期年息税前利润总额为900万元,达到设计生产能力的正常年份年息税前利润总额为1200 万元,则该技术方案正常年份的总投资收益率为( )。

A、17%

B、18%

C、22%

D、24%

试题答案:

C

试题解析:

总投资收益率=技术方案运营期内正常年份的息税前利润或运营期内年平均息税前利润/技术方案总投资=1200/(5000+450)=22% 。本题选C。

5、某技术方案的净现金流量见下表。若基准收益率为6%,则该方案的财务净现值为( )万元。

A、147.52

B、204.12

C、216.37

D、400.00

试题答案:

C

试题解析:

FNPV=-1000+200×(1+6%)-1+400×(1+6%)-2+800×(1+6%)-3=216.37万元

本题选C。

6、某技术方案的现金流量如下表,设基准收益率(折现率)为8%,则静态投资回收期为( )年。

A、2.25

B、3.58

C、5.40

D、6.60

试题答案:

C

试题解析:

静态投资回收期=(6-1)+200/500=5.40年,本题选C。

7、某技术方案设计生产能力为10万台,单台产品销售价格(含税)为2000元,单台产品可变成本(含税)为1000元,单台产品税金及附加为150元。若盈亏平衡点年产量为5万台,则该方案的年固定成本为( )万元。

A、5000

B、4250

C、5750

D、9250

试题答案:

B

试题解析:

设固定成本为X

2000×5-150×5-1000×5-X=0

X=4250万元。

本题选B。

8、已知某投资方案财务内部收益率(FIRR)为10%,现选择4个影响因素分别进行单因素敏感性分析,计算结果如下:当产品价格上涨10%时,FIRR=11.0%;当原材料价格上涨10%时,FIRR=9.5%;当建设投资上涨10%时,FIRR=9.0%;当人民币汇率上涨10%时,FIRR=8.8%。根据上述条件判断,最敏感的因素是( )。

A、建设投资

B、原材料价格

C、人民币汇率

D、产品价格

试题答案:

C

试题解析:

产品价格上涨10%、原材料价格上涨10%、建设投资上涨10%、人民币汇率上涨10%,敏感度系数不考虑变化的正负情况,只看绝对值,因此因素变化幅度都是10% 。

内部收益率分别变化至11%、9.5%、9% 、8.8%,因此产品价格上涨10%时,内部收益率的变化幅度是11%-10%=1%;原材料上涨10%时,内部收益率的变化幅度是10%-9.5%=0.5%;建设投资上涨10%时,内部收益率的变化幅度是10%-9%=1%;人民币汇率上涨10%时,内部收益率的变化幅度是10%-8.8%=1.2%。1.2%>1%>0.5%,因此人民币汇率是最敏感的因素。

9、某设备10年前的原始成本是100000元,目前的账面价值是30000元,现在的市场价值为20000元。关于该设备沉没成本和更新决策时价值的说法,正确的是( )。

A、沉没成本为10000元,更新决策时价值应为40000元

B、沉没成本为10000元,更新决策时价值应为20000元

C、沉没成本为80000元,更新决策时价值应为30000元

D、沉没成本为70000元,更新决策时价值应为70000元

试题答案:

B

试题解析:

沉没成本=设备账面价值-当前市场价值=30000-20000=10000元。

设备更新问题的要点是站在客观的立场上,而不是站在旧设备的立场上考虑问题。若要保留旧设备,首先要付出相当于旧设备当前市场价值的投资,才能取得旧设备的使用权,因此更新时决策价值为20000元。

本题选B。

10、某设备目前的实际价值为8000元,预计残值800元,第一年设备运行成本600元,每年设备的劣化增量是均等的,年劣化值为300元,则该设备的经济寿命是( )年。

A、5

B、6

C、7

D、8

试题答案:

C

试题解析:

本题选C。

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!