甲公司债券投资的相关资料如下:

资料一:2015 年 1 月 1 日,甲公司以银行存款 2030 万元购入乙公司当日发行的面值总额为2000 万元的 4 年期公司债券,该债券的票面年利率为 4.2%。债券合同约定,未来 4 年,每年的利息在次年 1 月 1 日支付,本金于 2019 年 1 月 1 日一次性偿还,乙公司不能提前赎回该债券,甲公司将该债券投资划分为持有至到期投资。

资料二:甲公司在取得乙公司债券时,计算确定该债券投资的实际年利率为 3.79%,甲公司在每年年末对债券投资的投资收益进行会计处理。

资料三:2017 年 1 月 1 日,甲公司在收到乙公司债券上年利息后,将该债券全部出售,所得款项 2025 万元收存银行。

假定不考虑增值税等相关税费及其他因素。

要求(“持有至到期投资”科目应写出必要的明细科目):

(1)编制甲公司 2015 年 1 月 1 日购入乙公司债券的相关会计分录。

(2)计算甲公司 2015 年 12 月 31 日应确认的债券投资收益,并编制相关会计分录。

(3)编制甲公司 2016 年 1 月 1 日收到乙公司债券利息的相关会计分录。

(4)计算甲公司 2016 年 12 月 31 日应确认的债券投资收益,并编制相关会计分录。

(5)编制甲公司 2017 年 1 月 1 日出售乙公司债券的相关会计分录。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

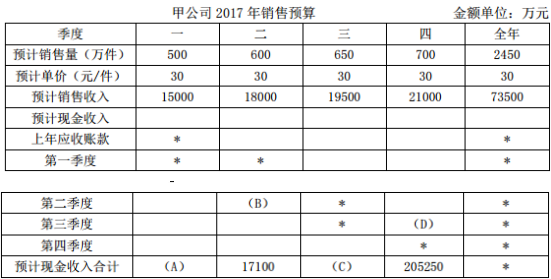

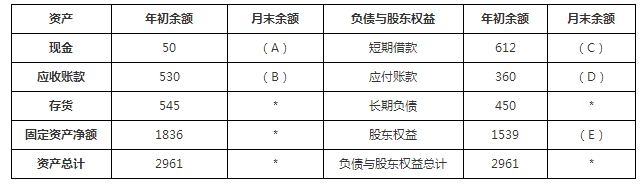

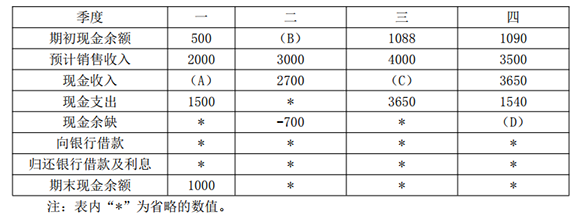

更多“甲公司编制现金预算的相关资料如下: 资料一:甲公司预计201…”相关的问题

更多“甲公司编制现金预算的相关资料如下: 资料一:甲公司预计201…”相关的问题