案例二

(一)资料

某企业为一般纳税人,适用的增值税税率为17%,假定不考虑其他税费和其他经济业务,2005年度发生如下业务:

1.该企业2005年8月1日购人A公司2005年1月1日发行的三年期债券,面值100万元,票面利率6%,每年1月1日和7月1日各付息一次。该企业实际支付价款105万(A公司尚未支付2005年上半年利息)。

2.该企业10月份将一批准备用于产品生产的原材料用于专项工程,其账面价值90万元,进项税为15.3万元。该批原材料现在的市值为100万元。

3.该企业11月份接受捐赠一台设备,双方确认的价值为40万元,在接受捐赠过程该企业以银行存款另行支付运费2万元,该企业所得税税率为33%。

4.该企业11月末出售一项不动产,该不动产账面原价为50万元,累计折旧为20万元发生清理费用3万元,取得出售收入40万元,按5%的营业税率交纳营业税2万元(其他税费忽略)。

5.该企业按应收账款余额百分比法计提坏账准备。2005年末应收账款余额为50万元,坏账准备计提比例为4%,企业在计提坏账准备前坏账准备账户有借方余额0.2万元。

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

56.该企业8月1日购人债券时应记入“应收利息”科目的金额为:

A.0

B.3万元

C.0.5万元

D.3.5万元

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产…”相关的问题

更多“案例二 资料:某企业生产w产品经过两个车间连续加工制造,生产…”相关的问题

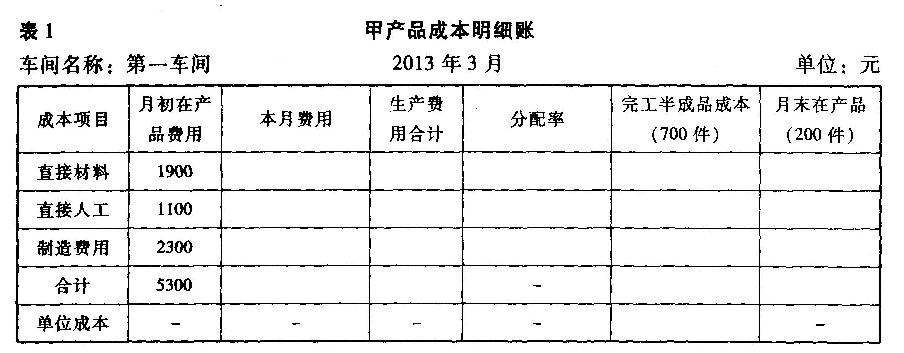

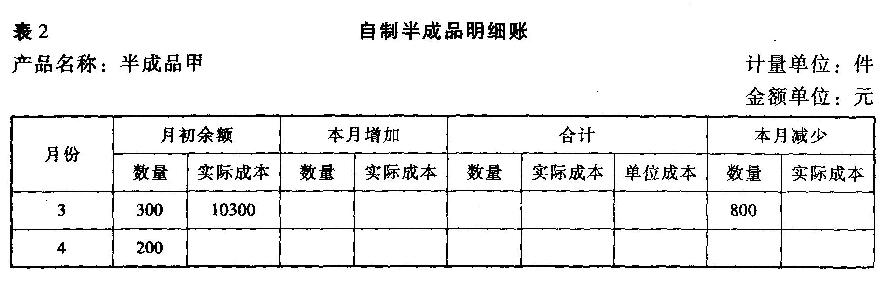

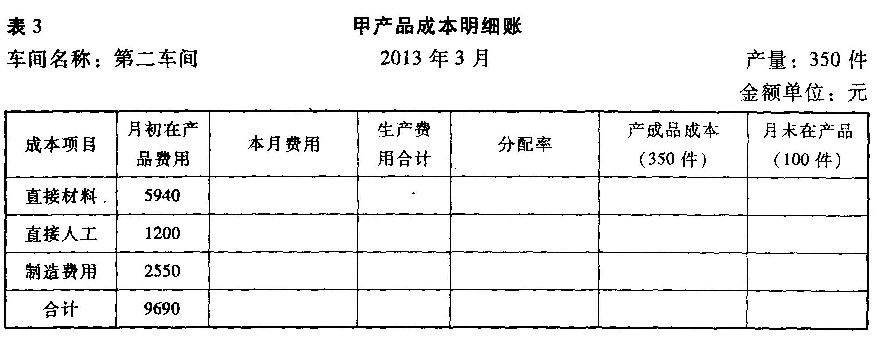

要求:根据上述资料,不考虑其他因素,分析回答下列第11—15题。 第一车间甲完工产品应负担的直接材料和直接人工的成本为()元。

要求:根据上述资料,不考虑其他因素,分析回答下列第11—15题。 第一车间甲完工产品应负担的直接材料和直接人工的成本为()元。 要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

.jpg)

1.jpg)