题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

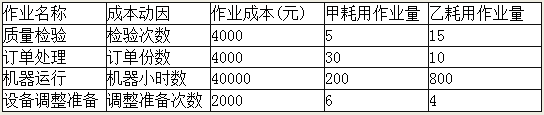

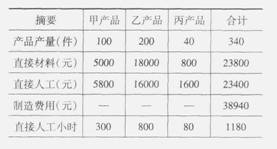

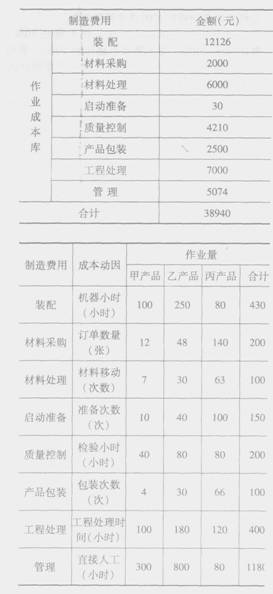

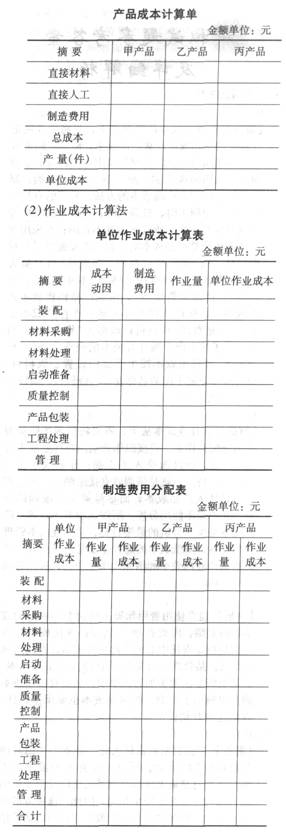

某企业生产甲、乙、丙三种产品,月初和月末均没有在产品,2007年11月有关成本资料如下表所

示:

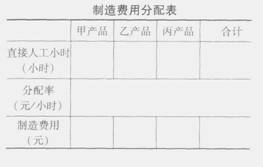

要求:根据以上二资料,利用下表分别采用传统本法和作业成本法计算甲、乙、丙三种产品的成本和单位成本。

(1)传统成本计算法

查看答案

如果结果不匹配,请 联系老师 获取答案

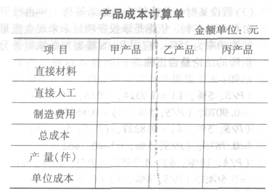

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据以上二资料,利用下表分别采用传统本法和作业成本法计算甲、乙、丙三种产品的成本和单位成本。

(1)传统成本计算法

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产甲、乙、丙三种产品,月初和月末均没有在产品,200…”相关的问题

更多“某企业生产甲、乙、丙三种产品,月初和月末均没有在产品,200…”相关的问题

(1)甲、乙两种产品2007年1月份的有关成本资料如下表所示:

1.jpg)

(2)该厂每月制造费用总额为50 000元,与制造费用相关的作业有4个,有关资料如下表所示:

2.jpg)

要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

(1)甲、乙两种产品2010年1月份的有关成本资料如下表所示:

单位:元

.jpg)

(2)该厂每月制造费用总额为50000元,与制造费用相关的作业有4个,有关资料如下表所示:

1.jpg)

要求:

用作业成本法计算甲、乙两种产品的单位成本;

(1)甲、乙两种产品2008年1月份的有关成本资料如下表所示:

产品名称 产量(件) 直接材料单位产品成本 直接人工单位产品成本 田 100 50 40 乙 200 80 30(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

作业名称 成本动因 作业成本(元) 甲耗用作业量 乙耗用作业量 质量检验 检验次数 4000 5 15 订单处理 生产订单份数 4000 30 10 机器运行 机器小时数 40000 200 800 设备调整准备 调整准备次数 2000 6 4要求:

(1)用作业成本法计算甲、乙两种产品的单位成本;

(2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本;

(3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响。

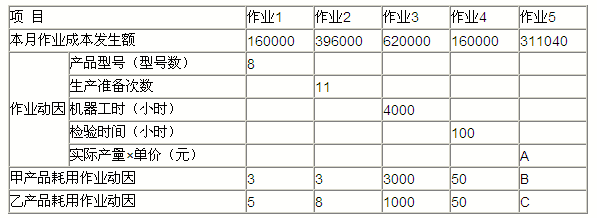

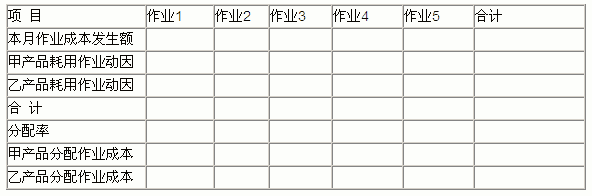

【资料一】该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业同质组和成本库:

(1)样板制作作业—作业1,作业动因为产品型号数。

(2)生产准备作业—作业2,作业动因为生产准备次数。

(3)机加工作业—作业3,作业动因为机器工时。

(4)检验作业—作业4,作业动因为检验时间。

(5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的实际产量乘以单价作为分配基础,分配各种作业成本。

直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。

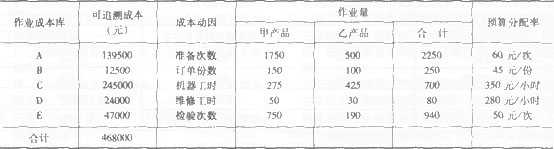

【资料二】2009年1月份各作业成本库的有关资料如下表所示:

【资料三】本月甲产品产量1200件,单价3000元,发生直接材料成本1040000元;乙产品产量720件,单价2200元,发生直接材料成本510000元。两种产品的直接材料都于开始时一次投入,不存在月初在产品,甲产品月末的在产品为100件,乙产品月末在产品为80件。

要求:

(1)确定资料二表格中字母表示的数值;

(2)分配作业成本;

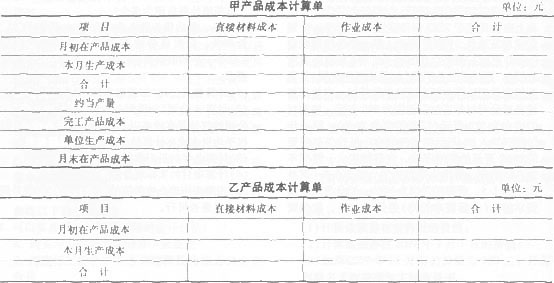

(3)计算填列甲产品成本计算单;

成本计算单

产品名称:甲产品 2009年1月 单位:元

(4)计算填列乙产品成本计算单。

成本计算单

产品名称:乙产品 2009年1月 单位:元

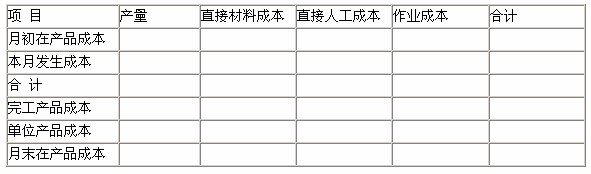

已知月末甲、乙两种产品在产品数量分别为300件和200件,完工程度按平均60%计算,原材料在开始时-次投入,其它费用按约比例分配。

甲、乙两种产品月初在产品成本资料如下(单位:元):

公司的高级会计师经过作业分析,根据各项作业的作业成本动因性质设立了A、B、C、D、E五个作业成本库,各个作业成本库采用预算作业成本分配率分配作业成本。各作业成本库的有关资料如下:

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异;

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单;

(3)计算调整率(百分位保留四位小数)并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单。

单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。

要求:

(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。

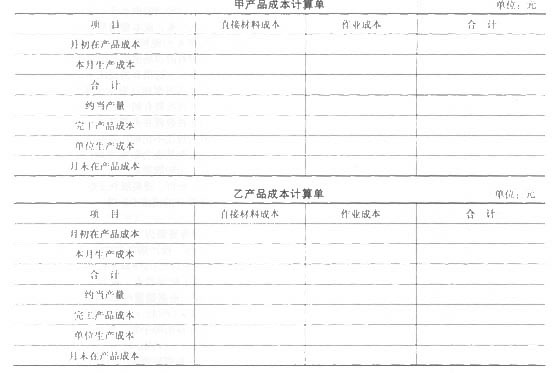

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。

.jpg)

假设:甲产品本月完工100件,在产品100件,在产品完工程度30%。乙产品本月全部完工80件.

要求:根据上述资料计算甲、乙产品的完工成本(写出计算过程,列示产品成本计算单),并编制结转产品成本的会计分录。

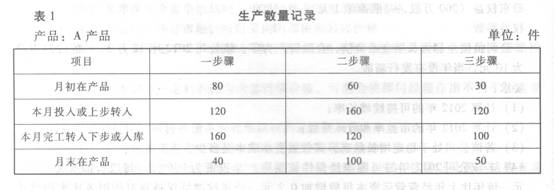

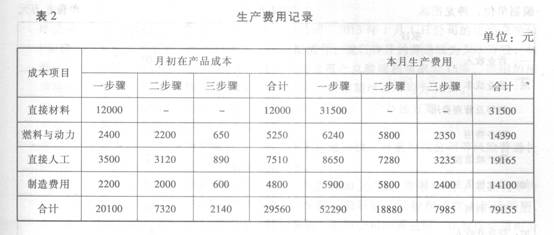

(2)有关费用资料如表2。

(2)有关费用资料如表2。 根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本, 要求完成产品成本计算单(见参考答案),计算A产品的单位成本。

根据A产品的生产特点及成本管理的要求,A产品采用平行结转分步法计算产品成本, 要求完成产品成本计算单(见参考答案),计算A产品的单位成本。

(1)甲、乙两种产品2013年1月的有关成本资料如下:?

(2)为生产甲、乙两种产品本月发生的制造费用(作业成本)总额为50000元。相关资料如下表所示: