题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列有关企业应在会计利润基础之上进行纳税调整的表述中,正确的有()。

A.支付违反税收的罚款支出应进行纳税调增

B.国债利息收入应进行纳税调减

C.计提资产减值准备应进行纳税调增

D.长期股权投资采用权益法核算,被投资单位宣告发放现金股利不需要纳税调整

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.支付违反税收的罚款支出应进行纳税调增

B.国债利息收入应进行纳税调减

C.计提资产减值准备应进行纳税调增

D.长期股权投资采用权益法核算,被投资单位宣告发放现金股利不需要纳税调整

如果结果不匹配,请 联系老师 获取答案

更多“下列有关企业应在会计利润基础之上进行纳税调整的表述中,正确的…”相关的问题

更多“下列有关企业应在会计利润基础之上进行纳税调整的表述中,正确的…”相关的问题

企业所得税是企业根据应纳税所得额的一定比例上交的一种税金。应纳税所得额是在企业税前会计利润(即利润总额)的基础上调整确定的。()

A.正确

B.错误

A.48

B.50

C.70

D.72

在计征企业所得税时,应纳税所得额是指()。

A.纳税企业每一纳税年度的收入总额

B.纳税企业每一纳税年度的会计利润

C.纳税企业每一纳税年度的收入总额减去准予扣除项目后的余额

D.纳税企业的生产经营收入总额

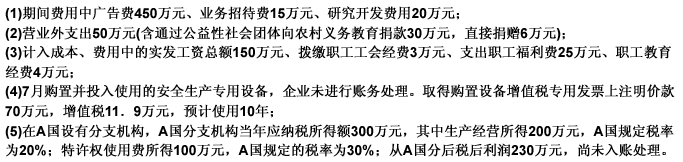

某中外合资家电生产企业为增值税一般纳税人,共有在册职工120人,资产3500万元。

2009年销售产品取得不含税收入2500万元,会计利润600万元,已预缴所得税150万元。经会计师事务所审核,发现以下问题:

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数:

(1)计算专用设备对会计利润及应纳税所得额的影响额;

(2)广告费的纳税调整额;

(3)业务招待费的纳税调整额;

(4)调账后的会计利润总额;

(5)对外捐赠的纳税调整额;

(6)研究开发费用的纳税调整额;

(7)“三费”应调增所得额;

(8)境内所得应纳企业所得税;

(9)A国分支机构在我国应补缴企业所得税额;

(10)年终汇算清缴实际缴纳的企业所得税。

企业公益救济性捐赠的计算基数是()。

A.利润额

B.应纳税所得额

C.纳税调整前所得

D.其他项目进行过纳税调整后的金额加上捐赠支出

A.对子公司投资,投资单位能够控制应纳税暂时性差异的转回时间并且在可预见的未来很可能不会转回

B.内部研发形成的无形资产

C.免税合并形成的商誉

D.某项交易发生时既不影响会计利润,也不影响应纳税所得额,但资产账面价值大于其计税基础所产生的应纳税暂时性差异