题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

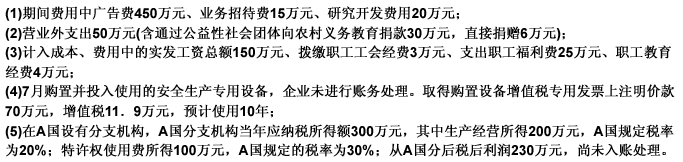

某中外合资家电生产企业为增值税一般纳税人,共有在册职工120人,资产3500万元。 2009年销

某中外合资家电生产企业为增值税一般纳税人,共有在册职工120人,资产3500万元。

2009年销售产品取得不含税收入2500万元,会计利润600万元,已预缴所得税150万元。经会计师事务所审核,发现以下问题:

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数:

(1)计算专用设备对会计利润及应纳税所得额的影响额;

(2)广告费的纳税调整额;

(3)业务招待费的纳税调整额;

(4)调账后的会计利润总额;

(5)对外捐赠的纳税调整额;

(6)研究开发费用的纳税调整额;

(7)“三费”应调增所得额;

(8)境内所得应纳企业所得税;

(9)A国分支机构在我国应补缴企业所得税额;

(10)年终汇算清缴实际缴纳的企业所得税。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某中外合资家电生产企业为增值税一般纳税人,共有在册职工120…”相关的问题

更多“某中外合资家电生产企业为增值税一般纳税人,共有在册职工120…”相关的问题