题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业月初在产品300件,直接材料定额成本按上月旧定额计算为每件50元,从本月起,每件直接材料定额

成本降低为48元,本月投产600件,实际发生直接材料费用3l 000元,900件产品本月全部完工。 要求:计算该产品的实际成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业月初在产品300件,直接材料定额成本按上月旧定额计算为…”相关的问题

更多“某企业月初在产品300件,直接材料定额成本按上月旧定额计算为…”相关的问题

要求:按定额比例法计算以下项目:

要求:按定额比例法计算以下项目:

(1)计算完工产品定额材料成本、月末在产品定额材料成本;

(2)计算成本完工产品定额工时、月末在产品定额工时;

(3)计算直接材料成本分配率、直接人工成本分配率;

(4)计算完工产品应负担的直接材料成本和直接人工成本;

(5)计算月末在产品应负担的直接材料成本和直接人工成本。

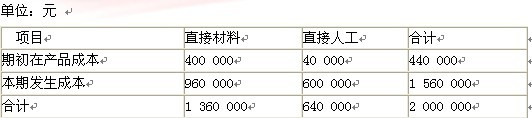

摘要 直接材料 直接人工 制造费用 合计 月初在产品成本 103 296 25 584 15 350 144 230 本月发生费用 929 664 294 216 176 530 1 400 410 生产费用合计 1 032 960 319 800 191 880 1 544 640 完工产品 总定额 月末在产品 合计 费用分配率 完工产品实际总成本 月末在产品实际总成本

要求:采用定额比例法计算月末在产品和本月完工产品成本,并完成产品成本计算单。

A.2310

B.2400

C.3198

D.1512

.jpg)

原材料在生产开始时一次投入,其他费用在生产过程中均衡发生。本月完工产品数量为800件,月末在产品数量为200件。直接材料计划单价每公斤10元,每件产品材料定额为50公斤。单位产品工时定额10小时,计划每工时费用分配率为:直接人工20元/小时,制造费用 10元/小时。要求:月末在产品按定额成本计价法分配计算本月完工产品和月末在产品成本。将计算结果填入下表中。

.jpg)

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制作费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”。 产品成本明细账产品名称:甲产品

2010年12月 单位:元

月

日

项目

直接材料

直接人工

制造费用

合计

12

1

月初在产品成本

6 000

3 800

2 900

12 700

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)

A.2500000

B.2600000

C.2700000

D.2800000

要求:

(1)计算月初在产品定额变动差异

(2)计算完工产品定额成本

(3)计算完工产品和月末在产品所耗材料的实际费用(保留两位小数)

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

(4)单位产品工时定额

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31 500元、直接人工定额成本19 600元、定额制造费用16 800元;月末在产品直接材料定额成本4 500元、直接人工定额成本2 800元、定额制造费用2 400元。其他生产费用资料见“产品成本明细账”(表2—9—1)。

要求:

(1)计算本月完工产品的直接材料成本、直接人工成本和制作费用。

(2)填列答题卡指定位置中的“产品成本明细账”各空白栏目的金额。

(3)编制甲产品完工入库的会计分录。

(答案中的金额单位用元表示)