题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

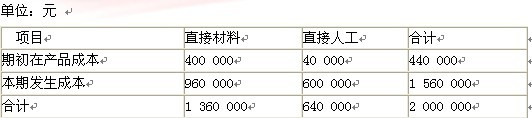

黄河公司生产C产品,有关成本资料如下:原材料在生产开始时一次投入,其他费用在生产过程中均衡发生

黄河公司生产C产品,有关成本资料如下:

.jpg)

原材料在生产开始时一次投入,其他费用在生产过程中均衡发生。本月完工产品数量为800件,月末在产品数量为200件。直接材料计划单价每公斤10元,每件产品材料定额为50公斤。单位产品工时定额10小时,计划每工时费用分配率为:直接人工20元/小时,制造费用 10元/小时。要求:月末在产品按定额成本计价法分配计算本月完工产品和月末在产品成本。将计算结果填入下表中。

.jpg)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“黄河公司生产C产品,有关成本资料如下:原材料在生产开始时一次…”相关的问题

更多“黄河公司生产C产品,有关成本资料如下:原材料在生产开始时一次…”相关的问题

要求:按定额比例法计算以下项目:

要求:按定额比例法计算以下项目: