题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

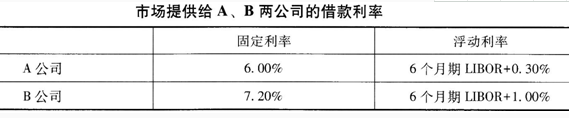

A公司和B公司如果要在金融市场上借入5年期本金为2000万美元的贷款,需支付的年利率分别为: A公司

A公司和B公司如果要在金融市场上借入5年期本金为2000万美元的贷款,需支付的年利率分别为:

A公司需要的是浮动利率贷款,B公司需要的是固定利率贷款。请设计一个利率互换,其中银行作为中介获得的报酬是0.1%的利差,而且要求互换对双方具有同样的吸引力。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A公司和B公司如果要在金融市场上借入5年期本金为2000万美元的贷款,需支付的年利率分别为:

A公司需要的是浮动利率贷款,B公司需要的是固定利率贷款。请设计一个利率互换,其中银行作为中介获得的报酬是0.1%的利差,而且要求互换对双方具有同样的吸引力。

如果结果不匹配,请 联系老师 获取答案

更多“A公司和B公司如果要在金融市场上借入5年期本金为2000万美…”相关的问题

更多“A公司和B公司如果要在金融市场上借入5年期本金为2000万美…”相关的问题

请设计一个货币互换,银行作为中介获得的报酬是50个基点,而且要求互换对双方具有同样的吸引力,汇率风险由银行承担。

A、交叉货币基准互换

B、固定-固定货币互换

C、固定-浮动货币互换

D、美元利率互换

通过利率互换之后,A公司最终的融资成本为()。

A.6.00%

B.6.95%

C.LIBOR+0.80%

D.LIBOR+0.05%

通过利率互换之后,A公司可以节约的成本为()。A.3.00%

B.0.05%

C.0.25%

D.0.8%

下列关于利率互换的说法正确的有()。A.互换的期限通常在2年以上

B.利率互换通常能够降低双方的融资成本

C.通常双方既交换利息差,也交换本金

D.其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算

通过利率互换之后,B公司最终的融资成本为()。A.6.00%

B.6.95%

C.LIBOR+0.80%

D.LIBOR+0.05%

请帮忙给出每个问题的正确答案和分析,谢谢!

A.存款利率;浮动利率

B.固定利率;浮动利率

C.贷款利率;浮动利率

D.固定利率;贷款利率

A.6.00%

B.6.95%

C.1IBOR+0.80%

D.1IBOR+0.05%

A.对其面临的利率风险进行了对冲

B.仍面临利率风险

C.失去了利率下跌的潜在收益

D.仍然保留了了利率下跌的潜在收益

A公司在当年3月1日发行了1000万美元的一年期债券,该债券每半年付息一次,利率为5%。即A公司必须在9月1日支付利息25万美元,来年的3月1日支付利息和本金共1025万美元。

A公司预期市场利率会上涨,但又担心利率下跌带来融资成本相对上升的风险,希望将风险控制在一定的范围内,因而A公司与一家美国银行B签订了一份利率下限期权合约。该合约期限为1年,面值1000万美元,下限利率为5%,参考利率为6M—LIBOR,每半年支付,支付日与付息日相同。即B银行承诺,在未来的一年里,如果重置日的6M—LIBOR低于5%,则B银行6个月后向A公司支付重置日6M—LIBOR利率和利率下限5%之间的利息差,即支付金额为0.5(Max{0,(5%-6M-1LBOR)})1000万美元。该合约签订时,A公司需要向B银行支付一笔期权费,期权费报价为0.8%,-次性支付。通过购买利率下限期权,A公司可以在市场利率下降时降低自己的融资成本。

如果市场利率6M—LIBOR为6%,则A公司最终将支付()万美元利息。 查看材料

A.15

B.20

C.25

D.60

通过货币互换之后,甲公司最终的融资成本为()。 查看材料

通过货币互换之后,甲公司最终的融资成本为()。 查看材料A.8.80%

B.10.00%

C.10.8%

D.11.2%