题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

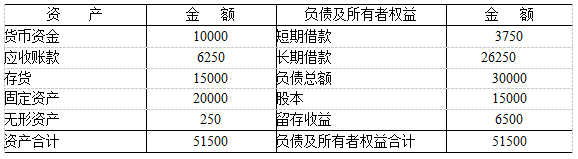

案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关资料如下:2012年12月31日的资产负债表

案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关资料如下:

2012年12月31日的资产负债表如下:

该公司2012年的营业收入为62500万元,营业净利率为12%,股权支付率为50%。

资料二:经测算,2013年该公司营业收入将达到75000万元,营业净利率和股利支付率不变,无形资产也不相应增加。经分析,流动资产项目与流动负债项目(短期借款除外)随营业收入同比例增减。

资料三:假定外部筹资额为零,负债筹资为零。

资料四:甲公司的一家子公司目前的资本来源包括每股面值为1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加营业利润(息税前利润)400万元。该项目的备选筹资方案有两个:

(1)按11%的利率发行债券;

(2)按20元/股的价格增发普通股。

该公司目前的息税前利润为1600万元;公司适用的所得税税率为40%;证券发行费可忽略不计。

要求:

1.根据资料一,资料二计算外部筹资额。

2.根据资料三,计算2012年内部增长率、可持续增长率,如果实际增长率为20%,企业应怎样调整自身经营战略。

3.根据资料四:

(1)计算不同方案筹资后的普通股每股收益;

(2)计算增发普通股和债券筹资的每股收益无差别点;

(3)计算筹资前的财务杠杆系数和按两个方案筹资后的财务杠杆系数;

(4)根据以上计算结果分析,该公司应当选择哪一种筹资方式?理由是什么?

(5)如果新产品可提供1000万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关…”相关的问题

更多“案例分析题二(本题15分)资料一:甲公司是一家上市公司,相关…”相关的问题

1.jpg)

2.jpg)

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。

该公司2013年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,价值148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可按面值发行票面年利率为10%、期限为10年、每年年末付息的公司债券解决。假定该公司2013年的销售净利率和利润分配政策与上年保持一致,公司债券的发行费用可忽略不计,适用的企业所得税税率为25%。要求: 计算2013年公司需增加的营运资金。