题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择。A产品的预计单价为100元/

件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。

要求:

(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;

(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;

(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产…”相关的问题

更多“某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产…”相关的问题

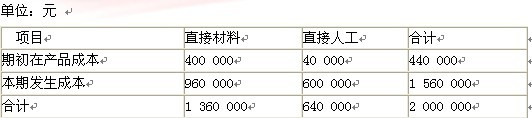

要求:按定额比例法计算以下项目:

要求:按定额比例法计算以下项目: