题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

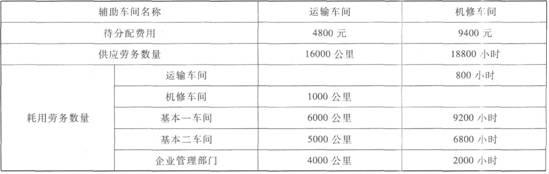

甲公司辅助生产成本不通过“制造费用”科目核算,当月辅助生产车间A提供劳务总量为350小时,成本为50万元,其中为基本生产车间提供辅助劳务300小时,为辅助生产车间B提供劳务50小时;辅助生产车间8提供劳务总量为600小时,成本为80万元,其中为基本生产车间提供辅助劳务500小时,为辅助生产车间A提供劳务100小时。甲公司辅助生产费用采用直接分配法进行分配,则当月辅助生产车间应分配给基本生产车间的成本费用为()万元。

A.116

B.105

C.125

D.130

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司辅助生产成本不通过“制造费用”科目核算,当月辅助生产车…”相关的问题

更多“甲公司辅助生产成本不通过“制造费用”科目核算,当月辅助生产车…”相关的问题

要求:根据上述资料,不考虑其他条件,分析回答下列第下列各小题。(分配率保留4位小数,分配的小数尾差计入管理费用) 按照直接分配法辅助生产费用分配的会计分录为()。

要求:根据上述资料,不考虑其他条件,分析回答下列第下列各小题。(分配率保留4位小数,分配的小数尾差计入管理费用) 按照直接分配法辅助生产费用分配的会计分录为()。