题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

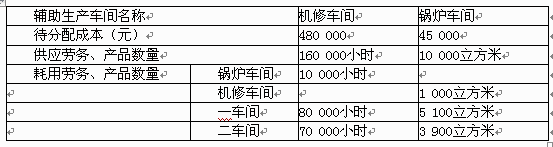

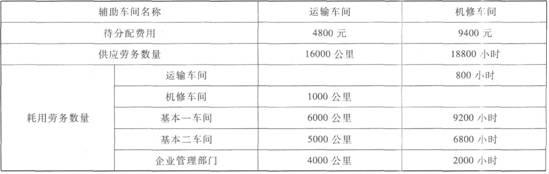

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2012年12月有关辅助生产费用的资料如下表:

某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。该企业机修和运输两个辅助车间之间相互提供劳务。修理耗用的材料不多,修理费用均按修理工时比例分配。该企业2012年12月有关辅助生产费用的资料如下表: 要求:根据上述资料,不考虑其他条件,分析回答下列第下列各小题。(分配率保留4位小数,分配的小数尾差计入管理费用) 按照直接分配法辅助生产费用分配的会计分录为()。

要求:根据上述资料,不考虑其他条件,分析回答下列第下列各小题。(分配率保留4位小数,分配的小数尾差计入管理费用) 按照直接分配法辅助生产费用分配的会计分录为()。

A.借:制造费用——一车间 5724.24 ——二车间 6350.96 管理费用 2124.8 贷:生产成本——辅助生产成本——运输 4800 ——机修 9400

B.借:制造费用——一车间 6724.24 ——二车间 5150.96 管理费用 2324.8 贷:生产成本——辅助生产成本——运输 4800 ——机修 9400

C.借:制造费用——一车间 6024.24 ——二车间 5874.96 管理费用 2300.8 贷:生产成本——辅助生产成本——运输 9400 ——机修 4800

D.借:制造费用——一车间 6700.24 ——二车间 5184.96 管理费用2314.8 贷:生产成本——辅助生产成本——运输 9800 ——机修 4400

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。…”相关的问题

更多“某工业企业辅助生产车间的制造费用不通过“制造费用”科目核算。…”相关的问题