扫描二维码,关注希赛网站

专注在线职业教育25年

下载APP

小程序

项目成本管理

项目成本管理重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策对项目产品、服务或成果的使用成本、维护成本和支持成本的影响。

本章内容要关注以下三组成本的概念:

①固定成本和可变成本:这部分内容比较简单

②直接成本和间接成本:注意该成本是否可以通过经济的方式追踪,是项目专用资源成本还是几个项目共享资源成本。

③机会成本、边际成本和沉没成本

步骤一:规划成本管理

规划成本管理是指如何估算、预算、管理、监督和控制项目成本的过程。主要作用是在整个项目期间为如何管理项目成本提供指南和方向。

考点:成本管理计划

成本管理计划是项目管理计划的组成部分

具体内容有:计量单位、精准度、准确度、组织程序链接、控制临界值、绩效测量规则、报告格式和其它细节。

步骤二:估算成本

估算成本是对完成项目工作所需资金进行近似估算的过程。本过程的主要作用是确定项目所需的资金。本过程应根据需要在整个项目期间定期开展。

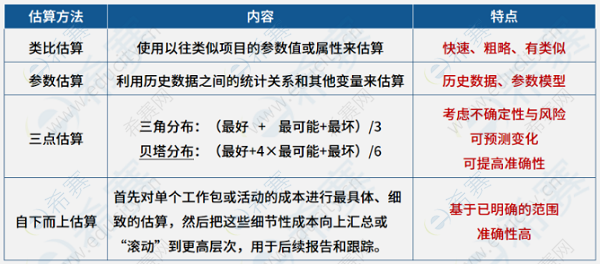

其中重要知识点:成本估算的方法

步骤三:制定预算

制定预算是汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准的过程。本过程的主要作用是确定可据以监督和控制项目绩效的成本基准。

关键知识点:成本基准的概念掌握

成本基准是经过批准且按时间分配的项目预算,包括了应急储备,但是不包括管理储备。

成本基准必须经过正式的变更控制程序才可以进行变更。

步骤四:控制成本

控制成本是监督项目状态,以更新项目成本和管理成本基准变更的过程。本过程的主要作用是在整个项目期间保持对成本基准的维护,过程需要在整个项目期间开展。

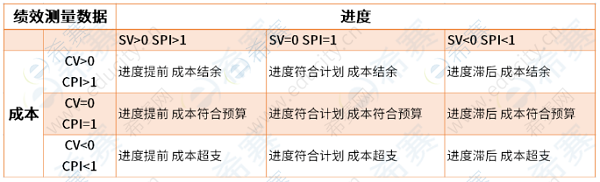

关键知识点1:挣值分析

挣值分析(Earned Value Analysis)是一种常用的绩效测量方法,可采用多种形式。它综合考虑项目范围、成本与进度指标,帮助项目管理团队评估与测量项目绩效和进展。

PV(计划价值):为某活动或WBS组成部分的预定工作进度而分配且经批准的预算。

EV(挣值):项目活动或WBS组成部分的已完成工作的价值。

AC(实际成本):为完成活动或WBS组成部分的工作,而实际发生记录的总成本。

关键知识点2:偏差分析

进度偏差:SV=EV-PV

成本偏差:CV=EV-AC

进度绩效指数:SPI=EV/PV

成本绩效指数:CPI=EV/AC

| 2026年PMP®备考精选 | |||

| 资源名称 | 获取方式 | 资源名称 | 获取方式 |

| PMP®小白入门课 | 免费学习 | PMP®续证PDU |

点击获取 |

| 职场提升系列公开课 | 免费学习 | PMP®试听精选 |

免费学习 |

| 2026年PMP®题库会员包 | 点击购买 | PMP®知识点练习 | 点击刷题 |

| 2026PMP®知识速记50条 | 免费下载 |

PMP®2026年模拟卷 | 免费下载 |

扫一扫查询您是否符合报名条件

|

项目管理哪科更适合您?一测便知

|

||

| 海量PMP®考试信息点击查看 |

|||