常用的估值方法是基金从业资格考试《私募股权投资基金》考的知识点之一,考生掌握这个知识点并将之融会贯通,在答题时将会事半功倍。考生若想了解更多知识点,可点击“2021年基金从业《私募股权投资基金》知识点汇总”。更多详情如下:

知识点一、常用的估值方法

| 相对估值法 | 概念 | 目标公司价值=目标公司某种指标×(可比公司价值/可比公司某种指标) |

| 优点和不足 | 优点:运用简单,易于理解;主观因素较少;可以及时反映市场看法的变化 缺点:受可比公司企业价值偏差影响;分析结果的可靠性受可比公司质量的影响,有时很难找到合适的可比公司 |

| 市盈率倍数 | 市盈率倍数=股权价值÷净利润或 市盈率倍数=每股价值÷每股收益 → 股权价值=净利润×市盈率倍数 每股价值=每股收益×市盈率倍数 反映一家公司的股权价值相对其净利润的倍数 |

| 企业价值/息税前利润倍数 | 息税前利润:扣除债权人利息之前的利润,所有出资人对息税前利润都享有分配权,因此息税前利润对应的价值是企业价值 息税前利润=净利润+所得税+利息 企业价值=息税前利润×(企业价值/息税前利润倍数) |

| 企业价值/息税折旧摊销前利润倍数 | 息税折旧摊销前利润是指扣除利息费用、税、折旧和摊销之前的利润; 息税折旧摊销前利润=息税前利润+折旧+摊销 企业价值=息税折旧摊销前利润×相应倍数 |

| 市净率倍数 | 市净率倍数=股权价值÷净资产 市净率倍数=每股价值÷每股净资产 → 股权价值=净资产×市净率倍数 每股价值=每股净资产×市净率倍数 反映一家公司的股权价值相对其净资产的倍数 |

| 市销率倍数 | 市销率倍数=股权价值÷销售收入 市销率倍数=每股价值÷每股销售收入 → 股权价值=销售收入×市销率倍数 每股价值=每股销售收入×市销率倍数 反映了一家公司的股权价值相对其销售收入的倍数 |

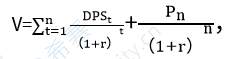

| 折现现金流估值法 | 基本原理 | 将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。折现现金流估值法的计算公式为: ,r为未来所有时期的平均折现率。红利折现模型现金流是红利,折现率是股权要求收益率(股权资本成本);股权自由现金流模型现金流是股权自由现金流,折现率是股权要求收益率(股权资本成本);企业自由现金流模型现金流是企业自由现金流,折现率是加权平均资本成本 ,r为未来所有时期的平均折现率。红利折现模型现金流是红利,折现率是股权要求收益率(股权资本成本);股权自由现金流模型现金流是股权自由现金流,折现率是股权要求收益率(股权资本成本);企业自由现金流模型现金流是企业自由现金流,折现率是加权平均资本成本 |

| 估值步骤 | 选择使用的折线现金流估值法→确定详细预测期数→计算详细预测期内的每期现金流→计算折现率→计算终值→对详细预测期现金流及终值进行折现并加总得到价值 |

| 优点 | a)折现现金流估值法评估得到的是内含价值,受市场短期变化和非经济因素的影响较小; b)折现现金流估值法需要深入分析目标公司的财务数据和经营模式,有助于发现目标公司价值的核心驱动因素,从而为企业未来发展战略和经营决策提供依据,有助于发现提升企业价值的方法 |

| 不足 | a)折现现金流估值法计算比较复杂; b)折现现金流估值法需要较多主观假设,不同假设得出的结果差异较大 |

| 红利折现模型 |  红利折现模型要求目标公司的红利发放政策相对稳定 红利折现模型要求目标公司的红利发放政策相对稳定 |

| 股权自由现金流折现模型 | 股权自由现金流(FCFE)=净利润(E)+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出+新增付息债务-债务本金的偿还。 |

|

| 企业自由现金流(FCFF)=息税前利润(EBIT)-调整的所得税+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出 |

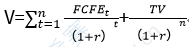

| 企业自由现金流折现模型 |  EV为企业价值,〖FCFE〗_t为第t期的企业自由现金流,n为详细预测期数,WACC为加权平均资本成本,TV为企业自由现金流的终值。 EV为企业价值,〖FCFE〗_t为第t期的企业自由现金流,n为详细预测期数,WACC为加权平均资本成本,TV为企业自由现金流的终值。

WACC加权平均资本成本是企业各种融资来源的资本成本的加权平均值,计算公式为:  其中,D为付息债务的市场价值,E为股权的市场价值,k_d为税前债务成本,k_e为股权资本成本,t 为所得税税率。 其中,D为付息债务的市场价值,E为股权的市场价值,k_d为税前债务成本,k_e为股权资本成本,t 为所得税税率。

|

| 创业投资估值法 | 基本原理:如果股权投资基金拟投资的目标公司处于创业早期,利润和现金流均为负数,未来回报很高,但存在高度不确定性,此时,往往会用创业投资估值法。 创业投资估值法通过评估目标公司退出时的股权价值,再基于目标回报倍数或收益率,倒推出目标公司的当前价值 |

| 步骤 | (1)估计目标公司在股权投资基金退出时的股权价值;(2)计算当前股权价值,当前股权价值=退出时的股权价值/目标回报倍数=退出时的股权价值/(1+目标收益率)^n;(3)估计股权投资基金在退出时的要求持股比例,要求持股比例=投资额/当前股权价值;(4)估计股权稀释情况,计算投资时的持股比例 |

| 其他估值方法 | 成本法 | 账面价值法:原理:公司总资产减去总负债后的净值即为公司的账面价值,但实际操作需对资产项目和负债项目做相应的调整。如资产的坏账损失、负债是否有未入账的负债等; |

重置成本法:是用待评估资产的完全重置成本(重置全价)减去其各种贬值后的差额作为该项资产价值的评估方法,完全重置成本是指在现时条件下重新购置一项全新状态的资产所需的全部成本。 待评估资产价值=重置全价-综合贬值 或待评估资产价值=重置全价×综合成新率 |

| 清算价值法 | 破产清算 |

|

| 解散清算 |

相关推荐:

教材精讲视频课程、经典母题、历年真题、模拟试卷、电子资料等,可扫码沉浸式学习~

温馨提示:因考试政策、内容不断变化与调整,本网站提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!