多选题

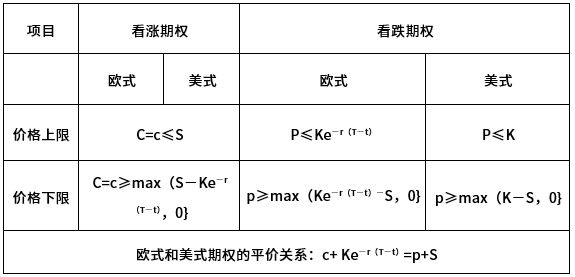

K为期权的执行价格,S为标的资产的即时价格,r为以连续复利计息的无风险利率,T-t为期权的剩余期限。以下关于欧式看跌期权价格下限说法正确的是( )。

问题1选项

A.欧式期权价格下限为max(Ke -r(T-t)-S,0)

B.欧式期权价格下限为max(K-S,0)

C.看跌期权价格低于价格下限时,无风险套利策略为:以无风险利率r借入资金,期限为(T-t),借款金额等于执行价格的现值,将借入资金购买看跌期权和标的资产,剩余少量资金进行无风险投资至期权到期

D.看跌期权价格低于价格下限时,无风险套利策略为:借标的资产卖出,卖出价格为S;同时将卖出资金买进看涨期权,支付权利金c,并将剩余资产以无风险利率r投资至期权到期

A.欧式期权价格下限为max(Ke -r(T-t)-S,0)

B.欧式期权价格下限为max(K-S,0)

C.看跌期权价格低于价格下限时,无风险套利策略为:以无风险利率r借入资金,期限为(T-t),借款金额等于执行价格的现值,将借入资金购买看跌期权和标的资产,剩余少量资金进行无风险投资至期权到期

D.看跌期权价格低于价格下限时,无风险套利策略为:借标的资产卖出,卖出价格为S;同时将卖出资金买进看涨期权,支付权利金c,并将剩余资产以无风险利率r投资至期权到期

相关知识点试题

相关试卷

咨询