不定项选择题

中国居民林某为境内甲公司高级技术人员。林某有一儿一女,儿子正在读初中二年级,女儿刚满2岁。林某为独生子,父亲63岁,母亲58岁。2019年林某有关收支情况如下:

(1)每月工资22000元,每月专项扣除4950元;子女教育专项附加扣除由林某按扣除标准的100%扣除;1—11月工资、薪金所得累计已预扣预缴个人所得税税款7435元。

(2)全年一次性奖金60000元,林某选择不并入当年综合所得单独计算纳税。

(3)为乙公司提供一次技术咨询服务,取得劳务报酬3800元。

(4)许可境外丙公司在境外使用一项专利权,取得特许权使用费800000元。

(5)将境外的一处房产转让给华侨张某,取得财产转让所得折合人民币3000000元。

(6)出租一辆自己使用过的小汽车给外教约翰在境内使用,取得财产租赁所得18000元。

(7)从境外丁公司取得股息折合人民币10000元。

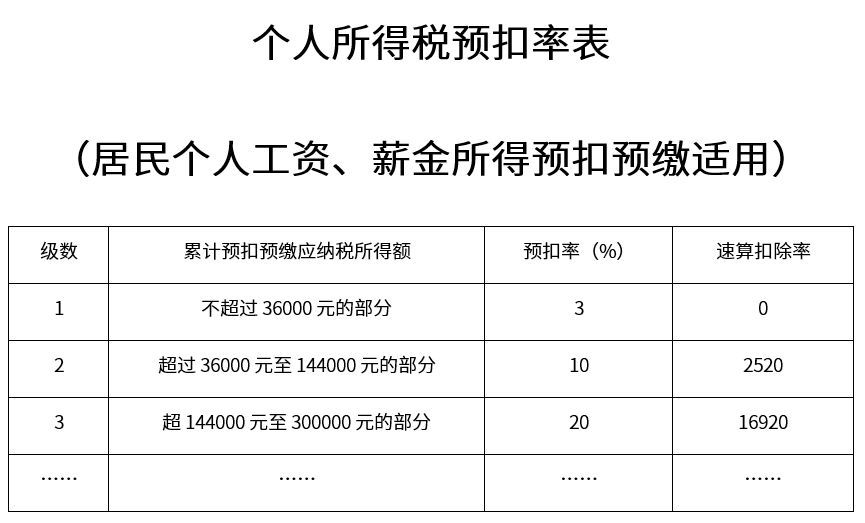

已知:工资、薪金所得预扣预缴个人所得税减除费用为5000/月;子女教育专项附加扣除按照每个子女每月1000元的标准定额扣除;赡养老人专项附加扣除标准为2000元/月。全年一次性奖金按照按月换算后的综合所得税率表确定适用税率和速算扣除数。劳务报酬所得预扣预缴个人所得税适用20%的预扣率;每次收入不超过4000元的,减除费用按800元计算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

1.计算林某2019年12月份工资应预扣预缴个人所得税税额的下列算式中,正确的是( )。

2.计算林某2019年全年一次性奖金应缴纳个人所得税税额的下列算式中,正确的是( )。

3.计算林某提供技术咨询服务劳务报酬所得应预扣预缴个人所得税税额的下列算式中,正确的是( )。

4.林某2019年取得的下列所得中,不属于来源于中国境内所得的是( )。

问题1选项

A.(22000-5000-4950-1000×1-2000÷2)×3%×12=3618元

B.(22000-5000-4950-1000×2-2000)×3%=241.5元

C.(22000×12-4950×12-1000×2×12-2000÷2×12)×20%-16920-7435=9365元

D.(22000×12-5000×12-4950×12-1000×1×12-2000×12)×10%-2520-7435=905元

A.(22000-5000-4950-1000×1-2000÷2)×3%×12=3618元

B.(22000-5000-4950-1000×2-2000)×3%=241.5元

C.(22000×12-4950×12-1000×2×12-2000÷2×12)×20%-16920-7435=9365元

D.(22000×12-5000×12-4950×12-1000×1×12-2000×12)×10%-2520-7435=905元

问题2选项

A.60000÷12×10%-210=290元

B.(60000÷12×10%-210)×12=3480元

C.60000×35%-7160=13840元

D.60000×10%-210=5790元

A.60000÷12×10%-210=290元

B.(60000÷12×10%-210)×12=3480元

C.60000×35%-7160=13840元

D.60000×10%-210=5790元

问题3选项

A.3800×(1-20%)×20%=608元

B.(3800-800)×20%=600元

C.3800÷(1-20%)×20%=950元

D.(3800-800)×(1-20%)×20%=480元

A.3800×(1-20%)×20%=608元

B.(3800-800)×20%=600元

C.3800÷(1-20%)×20%=950元

D.(3800-800)×(1-20%)×20%=480元

问题4选项

A.出租小汽车取得的所得18000元

B.许可境外丙公司在境外使用专利权取得的所得800000元

C.转让境外房产取得的所得3000000元

D.从境外丁公司取得的股息所得10000元

A.出租小汽车取得的所得18000元

B.许可境外丙公司在境外使用专利权取得的所得800000元

C.转让境外房产取得的所得3000000元

D.从境外丁公司取得的股息所得10000元

相关知识点试题

相关试卷

咨询

查看视频解析