如果结果不匹配,请

如果结果不匹配,请

更多“RX5PLUS上市权益中的36期0利率政策,需客户的首付比例…”相关的问题

更多“RX5PLUS上市权益中的36期0利率政策,需客户的首付比例…”相关的问题

A.通货膨胀率较低时,可选择上市交易的政府长期债券的到期收益率作为无风险利率

B.公司三年前发行了较大规模的公司债券,估计β系数时应使用发行债券日之后的交易数据计算

C.为了更好地预测长期平均风险溢价,估计市场风险溢价时应使用权益市场的几何平均收益率

D.金融危机导致过去两年证券市场萧条,估计市场风险溢价时应剔除这两年的数据

A.估计无风险报酬率时,通常可以使用上市交易的政府长期债券的票面利率

B.估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

C.估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

D.预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用企业自身的历史数据估计贝塔值

表1

相关财务指标 项目

2009年

2010年

销售净利率

12

8%

总资产周转率(次数)

0.6

0.3

权益乘数

1.8

2

要求:

(1)计算D公司2009年净资产收益率。

(2)计算D公司2010年2009年净资产收益率的差异。

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动时D公司2010年净资产收益率下降的影响。

A.6.7425%,7.125%

B.5.655%,6.125%

C.6.3%,7.365%

D.6.525%,6.9%

A.估计贝塔值时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

B.估计无风险报酬率时,通常可以使用上市交易的政府长期债券的票面利率

C.预测未来资本成本时,如果公司未来的业务将发生重大变化,则不能用企业自身的历史数据估计贝塔值

D.估计市场风险溢价时,使用较长年限数据计算出的结果比使用较短年限数据计算出的结果更可靠

A.155.5

B.844.5

C.0

D.1000

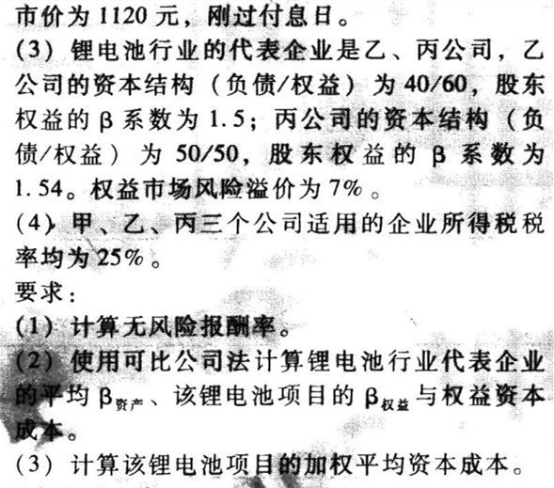

(本小题8分)

甲公司主营电池生产业务,现已研发出一种新型锂电池产品,准备投向市场。为了评价该锂电池项目,需要对其资本成本进行估计。有关资料如下:

(1)该锂电池项目拟按照资本结构(负债/权益)30/70进行筹资,税前债务资本成本预计为9%。

(2)目前市场上有一种还有10年到期的已上市政府债券该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前