题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司生产和销售单一产品,产品的单价为100元,单位变动成本为50元,固定成本为100000元,每年存

在固定利息费用10000元。该企业适用的所得税率为25%,企业今年的税后目标利润为198750元。企业实现目标利润的销售量和销售额分别为7500件和750000元。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司生产和销售单一产品,产品的单价为100元,单位变动成本…”相关的问题

更多“甲公司生产和销售单一产品,产品的单价为100元,单位变动成本…”相关的问题

2013年甲产品生产和销售资料 单位:万台

项目 产销量(万台) 单价(元) 单位变动成本(元) 甲产品 17 500 200

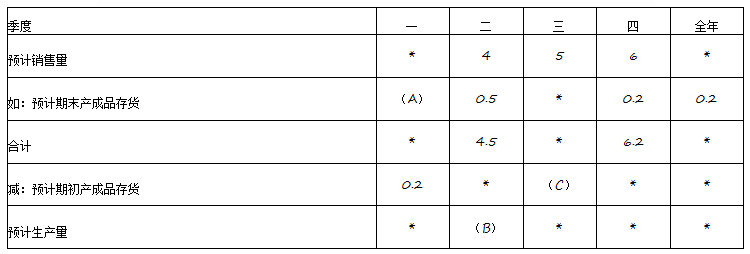

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见下表:

2014年分季度销售量预测数 单位:万台

季度 一 二 三 四 全年 预计销售量 3 4 5 6 18

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如下表所示:

2014年生产预算表 单位:万台

季度 一 二 三 四 全年 预计销售量

加:预计期末产成品存货

合计

减:预计期初产成品存货

预计生产量 *

(A)

*

0.2

* 4

0.5

4.5

*

(B) 5

*

*

(C)

* 6

0.2

6.2

*

* *

0.2

*

*

*

表中**表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定2014年生产预算表中英文字代表的数值(不需要列示计算过程)

表2 2013年甲产品生产和销售资料 单位:万台

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3.

表3 2014年度分季度销售量预测数 单位:万台

若每季末预计的产成品存货占下个季度的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料,戊公司生产预算如表4所示:

表4 2014年生产预算表 单位:万台

表中**表示省略的数据。

要求:

(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据投资企业经营安全程度的一般标标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量。

(5)确定表4中英文字线代表的数值(不需要列示计算过程)

甲公司下-年度某产品预算资料如下(单位:元): 预算资料 总成本

单位成本

直接材料

200000

3

直接人工

400000

6

变动制造费用

100000

1.5

固定制造费用

500000

7.5

销售费用(全部为变动费用)

300000

4.5

管理费用(全部为固定费用)

778400

11.676

合计

2278400

34.176

假设公司该产品生产和销售平衡,预计下-年销售120000件产品,产品售价定为30元,公司适用的所得税税率为25%。 要求: (1)计算保本销售量(取整数); (2)计算边际贡献率; (3)计算下-年的预计利润; (4)计算安全边际率; (5)判断甲公司的经营安全程度; (6)计算甲公司利润对销售量和单价的敏感系数。

1、某企业为增值税一般纳税人,生产和销售甲、乙两种产品,增值税税率为17%。该公司所得税税率25%,不考虑其他相关税费。该企业2012年8月发生以下经济业务:

(1)销售甲产品600件,单价90元,增值税率17%,款项尚未收回。

(2)销售乙产品1200件,单价110元,增值税率17%,款项已存入银行。

(3)预收甲产品货款40000元存入银行。

(4)用银行存款支付管理人员工资9000元和专设销售机构的人员工资6000元。

(5)销售材料400公斤,单价30元,增值税税率17%,款项已存入银行。该材料单位成本为25元。

(6)结转已销售的甲、乙产品的实际生产成本,甲产品单位成本60元,乙产品单位成本80元。

则该企业2012年度8月份利润表的报表项目金额为:

(1)营业收入()元

(2)营业成本()元

(3)营业利润()元

(4)利润总额()元

(5)净利润()元

要求:

(1)运用全部成本费用加成定价法计算单位甲产品的价格;

(2)运用保本点定价法计算单位乙产品的价格;

(3)运用目标利润法计算单位丙产品的价格;

(4)运用变动成本定价法计算单位乙产品的价格;

(5)如果接到一个额外订单,订购2000件乙产品,单价120元,回答是否应该接受这个订单,并说明理由?

C公司生产和销售甲、乙两种产品。目前的信用政策为"2/15,n/30",有占销售额60%的客户在折扣期内付款并享受公司提供的折扣;不享受折扣的应收账款中,有80%可以在信用期内收回,另外20%在信用期满后10天(平均数)收回。逾期账款的收回,需要支出占逾期账款额10%的收账费用。如果明年继续保持目前的信用政策,预计甲产品销售量为4万件,单价100元,单位变动成本60元;乙产品销售量为2万件,单价300元,单位变动成本240元。

如果明年将信用政策改为"5/10,n/20",预计不会影响产品的单价、单位变动成本和销售的品种结构,而销售额将增加到1200万元。与此同时,享受折扣的比例将上升至销售额的70%;不享受折扣的应收账款中,有50%可以在信用期内收回,另外50%可以在信用期满后20天(平均数)收回。这些逾期账款的收回,需要支出占逾期账款额10%的收账费用。

该公司应收账款的资金成本为12%.

要求:

(1)假设公司继续保持目前的信用政策,计算其平均收现期和应收账款应计利息(一年按360天计算,计算结果以万元为单位,保留小数点后四位,下同)。

(2)假设公司采用新的信用政策,计算其平均收现期和应收账款应计利息。

(3)计算改变信用政策引起的损益变动净额,并据此说明公司应否改变信用政策。

A.2

B.8

C.13

D.14