题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业设有修理、运输两个辅助生产车间、部门,本月发生辅助生产费用,提供劳务量如下表:辅助生产车间修理车间运输车间待分配费用50409000劳务供应数量2100(小时)7500(小时)耗用劳务数量 修理车间 300运输部门100基本生产车间18006600管理部门200600要求:采用交互分配法编制辅助生产费用分配表,并编制交互分配和对外分配的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业设有修理、运输两个辅助生产车间、部门,本月发生辅助生产…”相关的问题

更多“某企业设有修理、运输两个辅助生产车间、部门,本月发生辅助生产…”相关的问题

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

为运输部门修理1000小时,为基本生产车间修理16000小时,为行政管理部门修理3000小时。运输部门本月发生的费用20000元,提供运输劳务40000千米,其中:为修理车间提供的运输劳务1500千米,为基本生产车间提供运输劳务30000千米,为行政管理部门提供运输劳务8500千米。

要求:采用直接分配法分配修理费用和运输费用,并编制相应的会计分录(辅助生产车间不单独设置“制造费用”科目核算。保留4位小数)。

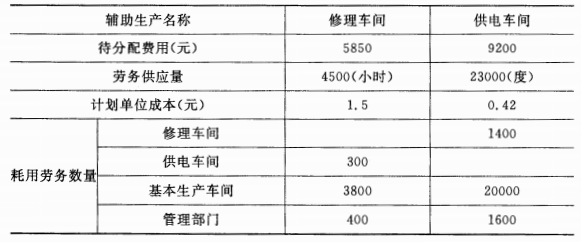

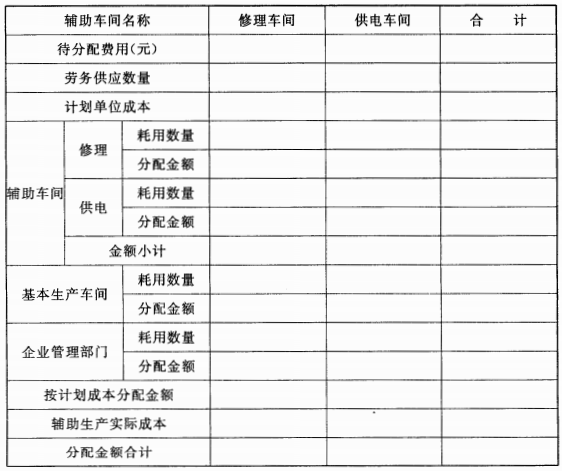

要求:采用计划成本分配法编制辅助生产费用分配表,编制有关会计分录。

(将分配结果填人表中)

辅助生产费用分配表{计划成本分配法)

A.辅助车间提供的劳务都是按照计划单位成本进行分配

B.辅助生产车间实际发生的费用包括辅助生产内部交互分配转入的费用

C.实际成本与计划成本之间的差额全部计入期间费用

D.适用于辅助生产劳务计划单位成本比较准确的企业

A.0.5

B.0.3267

C.0.3

D.0.5167

A.0.5

B.0.3267

C.0.3

D.0.5167

A.计划成本分配法下辅助生产费用不在辅助生产车间之间进行分配

B.计划成本分配法适用于辅助生产劳务计划单位成本比较准确的企业

C.计划成本分配法适用于各辅助生产车间之间相互受益程度有明显顺序的企业

D.计划成本分配法下各受益单位按照辅助生产劳务的计划单位成本分配辅助生产费用

(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。

(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。

(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时;

行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。

要求:53.编制甲公司的辅助生产成本分配表(表格见答题纸第7页,不需列出计算过程)。