题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

以下有关作业的说法中,不正确的是()。

A.单位作业是指使单位产品受益的作业,作业的成本与产品的数量成正比

B.批次作业是指使一批产品受益的作业,作业的成本与产品的批次成正比

C.支持作业是指为维持企业正常生产,而使所有产品都受益的作业,作业的成本与产品数量关系密切

D.产品作业是指使某种产品的每个单位都受益的作业

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.单位作业是指使单位产品受益的作业,作业的成本与产品的数量成正比

B.批次作业是指使一批产品受益的作业,作业的成本与产品的批次成正比

C.支持作业是指为维持企业正常生产,而使所有产品都受益的作业,作业的成本与产品数量关系密切

D.产品作业是指使某种产品的每个单位都受益的作业

如果结果不匹配,请 联系老师 获取答案

更多“以下有关作业的说法中,不正确的是()。A.单位作业是指使单位…”相关的问题

更多“以下有关作业的说法中,不正确的是()。A.单位作业是指使单位…”相关的问题

A.单位作业是指使单位产品受益的作业

B.批次作业是指使某一批次产品受益的作业

C.产品作业是使所有产品都受益的作业

D.支持作业与产品无关,属于期间费用的作业.

A.产品的成本实际上就是企业全部作业所消耗资源的总和

B.成本动因分为资源动因和作业动因

C.作业成本法下,所有成本都需要先分配到有关作业,然后再将作业成本分配到有关产品

D.作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

A.产品的成本实际上就是企业全部作业所消耗资源的总和

B.成本动因分为资源动因和作业动因

C.作业成本法下,所有成本都需要先分配到有关作业,然后再将作业成本分配到有关产品

D.作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

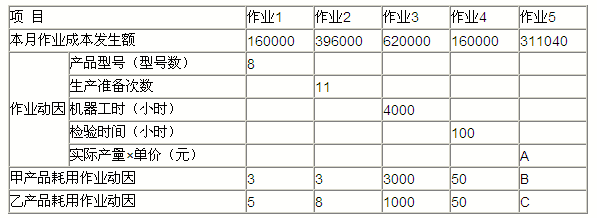

【资料一】该企业对两种产品在生产过程中所执行的各项作业逐一进行分析和认定,列出了作业清单,并通过对作业清单中各项作业的分析,确定如下作业同质组和成本库:

(1)样板制作作业—作业1,作业动因为产品型号数。

(2)生产准备作业—作业2,作业动因为生产准备次数。

(3)机加工作业—作业3,作业动因为机器工时。

(4)检验作业—作业4,作业动因为检验时间。

(5)管理作业—作业5,管理作业采用分摊方法,按照承受能力原则,以各种产品的实际产量乘以单价作为分配基础,分配各种作业成本。

直接材料成本采用直接追溯方式计入产品成本。人工成本属于间接成本,全部分配到有关作业成本之中。

【资料二】2009年1月份各作业成本库的有关资料如下表所示:

【资料三】本月甲产品产量1200件,单价3000元,发生直接材料成本1040000元;乙产品产量720件,单价2200元,发生直接材料成本510000元。两种产品的直接材料都于开始时一次投入,不存在月初在产品,甲产品月末的在产品为100件,乙产品月末在产品为80件。

要求:

(1)确定资料二表格中字母表示的数值;

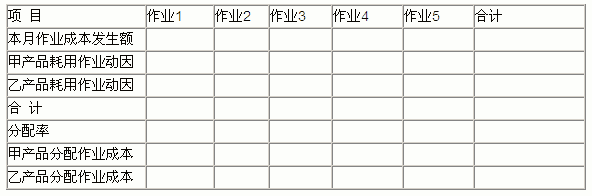

(2)分配作业成本;

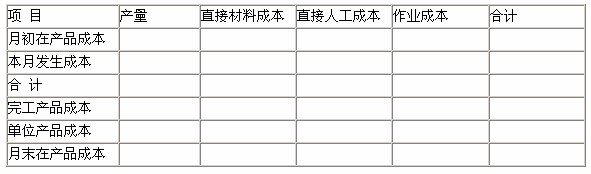

(3)计算填列甲产品成本计算单;

成本计算单

产品名称:甲产品 2009年1月 单位:元

(4)计算填列乙产品成本计算单。

成本计算单

产品名称:乙产品 2009年1月 单位:元

单位:元 产品 直接材料成本 作业成本 合计 甲产品 17000 22000 39000 乙产品 29100 97300 126400假设原材料在生产开始时一次投入,甲、乙两种产品在产品的平均完工程度分别为50%和60%,其作业成本在完工产品和月末在产品之间按约当产量法分配。已知月末甲、乙两种产品的在产品数量分别为6000件和900件。

要求:

(1)采用作业成本法计算甲、乙两种产品应分配的作业成本。

(2)完成甲、乙两种产品的成本计算单。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 (3)作出相关的账务处理。