题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲乙两个方案的每股收益无差别点息税前利润为()万元。A.369B.376C.396D.386

甲乙两个方案的每股收益无差别点息税前利润为()万元。

A.369

B.376

C.396

D.386

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲乙两个方案的每股收益无差别点息税前利润为()万元。

A.369

B.376

C.396

D.386

如果结果不匹配,请 联系老师 获取答案

更多“甲乙两个方案的每股收益无差别点息税前利润为()万元。A.36…”相关的问题

更多“甲乙两个方案的每股收益无差别点息税前利润为()万元。A.36…”相关的问题

现有甲、乙两个筹资方案:甲方案为按照面值的120%增发票面利率为6%的公司债券;乙方案为增发2000万股普通股。两方案均在2012年12月31日发行完毕并立即购入新设备投入使用。

东方公司现在普通股股数为3000万股,负债1000万元,平均利息率为10%.公司所得税税率为25%.

要求:

(1)计算甲乙两个方案的每股收益无差别点息税前利润;

(2)用EBIT—EPS分析法判断应采取哪个方案;

(3)简要说明使用每股收益无差别点法如何做出决策。

(4)假设企业选择股权融资,2013年企业不再从外部融资,预计利率保持不变,计划2014年息税前利润增长率为10%,试计算2014年的财务杠杆系数,并依此推算2014年的每股收益。

的公司债券5000万元。假定股票与债券的发行费用均可忽略不计;该公司适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)如果公司的固定性经营成本为2000万元,计算处于每股收益无差别点时乙方案的财务杠杆系数、经营杠杆系数和总杠杆系数。

(3)如果公司预计息税前利润为2400万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为3200万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润比每股收益无差别点增长10%,计算采用乙方案时该公司每股收益的增长幅度。

要求:

(1)计算两个方案的每股收益。

(2)计算两个方案的每股收益无差别点息税前利润。

(3)计算两个方案的财务杠杆系数。

(4)判断哪个方案更好。

某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元。该公司准备投资一个新项目,需融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:(1)按12%的利率发行债券;(2)按每股20元发行新股。公司的所得税率为400%。

要求:(1)计算两个方案的每股收益。

(2)计算两个方案的每股收益无差别点的息税前利润。

(3)计算两个方案的财务杠杆系数。

(4)判断哪个方案更好。

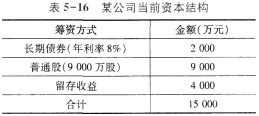

1.jpg)

因生产发展需要,公司年初准备增加资金2 500万元,现有两个筹资方案可供选择:甲方案为增加发行1 000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2 500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

要求:

(1)计算两种筹资方案下每股利润无差别点的息税前利润。

(2)计算处于每股利润无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1 200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1 600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股利润无差别点上增长10%,计算采用乙方案时该公司每股利润的增长幅度。

A.每股利润相等时的息税前利润点

B.息税前利润相等时的每股利润点

C.每股利润相等时的息前利润点

D.息前利润相等时的每股利润点