题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

以下各项中,将引起非抽样风险的有()。

A.注册会计师选择的总体不适合于测试目标

B.注册会计师未能适当地定义控制偏差或错报,导致注册会计师未能发现样本中存在的偏差或错报

C.注册会计师依赖应收账款函证来揭露未入账的应收账款

D.注册会计师对所发现误差的重要性的判断有误

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.注册会计师选择的总体不适合于测试目标

B.注册会计师未能适当地定义控制偏差或错报,导致注册会计师未能发现样本中存在的偏差或错报

C.注册会计师依赖应收账款函证来揭露未入账的应收账款

D.注册会计师对所发现误差的重要性的判断有误

如果结果不匹配,请 联系老师 获取答案

更多“以下各项中,将引起非抽样风险的有()。A.注册会计师选择的总…”相关的问题

更多“以下各项中,将引起非抽样风险的有()。A.注册会计师选择的总…”相关的问题

(1)E注册会计师对应收账款各个明细账户进行了初步分析,将预期存在错报的明细账户选出,单独进行函证,并将其余的明细账户作为抽样总体。E注册会计师认在预期不存在错误的情况下,PPS效率更高。

(2)E注册会计师认为不需要计算抽样总体的标准差,因为PPS运用的是属性抽样原理。

(3)假设样本规模为200个,E注册会计师采用系统选样方法,选出200个抽样单元,对应的明细账户共190户。在推断抽样总体中存在的错报时,E注册会计师将样本规模相应调整为190个。

(4)在对选取的所有明细账户进行函证后,E注册会计师没有发现错报,因此认定应收账款不存在重大错报。

要求:

(1)针对事项(1)至(4),逐项指出E注册会计师的做法是正确。如不正确,简要说明理由。

(2)指出PPS对实现测试应收账款完整性认定这一目标是否适用,简要说明理由。

A.在使用非统计抽样中,注册会计师可以对抽样风险进行定性的评价和控制

B.如果注册会计师对总体中的所有项目都实施检查,就不存在抽样风险

C.注册会计师未能恰当地定义误差将导致抽样风险

D.无论是控制测试还是细节测试,注册会计师都可以通过扩大样本规模降低抽样风险

(1) 在确定样本规模后,注册会计师认为,PPS抽样方法的抽样单元式货币单元,而实施审计测试需要针对应收账款明细账户实物单元。为了在选取样本时找到与被选中的特定货币单位相关联的明细账户实物单元,注册会计师逐项累计总体中所有项目的账面金额。

(2) 注册会计师利用随机数的方式选取样本,在产生的随机数中,有两个随机数对应的是同一样本项目,注册会计师将其视为1个样本项目。

(3) 假设注册会计师选出150个样本项目,在进行测试后发现两个错报,一个是账面金额为100元的明细账户中由50元的高估错报;另一个是在账面金额为2000元的明细账户中由600元的高估错报。注册会计师利用样本错报的相关信息计算总体错报上限。在误受风险为5%的情况下,泊松分布的MFx分别为:MF0=3.00,MF1=4.75,MF2=6.30。

要求:

简要说明注册会计师利用PPS抽样方法在确定样本规模时需要考虑的因素。

(1)至(2)项,分别指出注册会计师的做法是否存在不当之处。如果存在,简要说明理由。

在不考虑上述(1)至(2)项的情况下,针对上述第(3)项,计算总体错报的上限。

请帮忙给出每个问题的正确答案和分析,谢谢!

.jpg)

对于确定的80个样本,注册会计师准备全部进行函证。这80个样本,账面价值共计 6000000元。经注册会计师函证,有79家公司进行了回函。结果发现共有31个样本错误,总计高估应收账款950000元。初步情况汇总如下:

.jpg)

经与有关原始凭证核对,发现其中应收M公司(在账户分层的第一层次内)的一个样本错误为被审计单位将应收K公司(也在第一层次内)的一笔应收账款30000元错记在M公司账上。另外,对于没有回函的N公司(在账户分层的第二层次内),注册会计师进行了第二次和第三次函证,都没有得到对方回函,而注册会计师要求检查相关的原始凭证时,被审计单位未能提供完整的凭证,但结合银行存款的审计,注册会计师可以确认该笔款项仍然没有收回。对N公司的应收账款账面记录为80000元。

根据以上基本情况,注册会计师计算得出了应收账款的审定数,结束了该项目的审计工作。

要求:

(1)说明对于两个特殊的样本(M公司和N公司),注册会计师应该如何处理?

(2)运用①单位平均估计抽样;②比率估计抽样;③差额估计抽样三种变量抽样方法,分别计算应收账款的审定数。

(3)假定在审计计划中注册会计师确定的应收账款项目的可容忍误差为200万元,请说明注册会计师的上述处理是否得当,为什么?

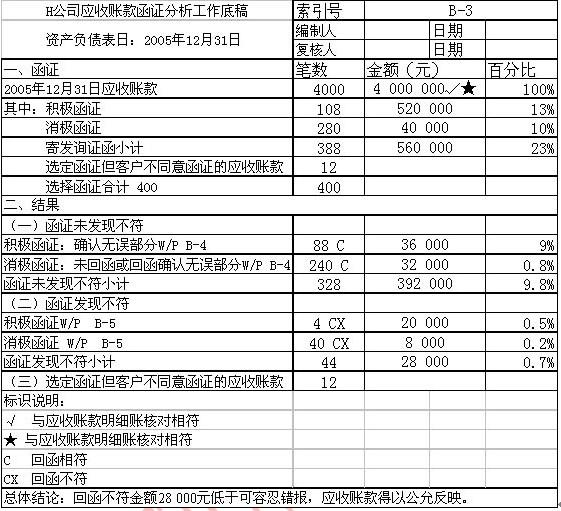

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题:

(1)N注册会计师编制的上述工作底稿中存在哪些缺陷?

(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

A.函证应收账款的目的在于证实应收账款账户余额的真实性、正确性,防止或发现丁公司及其有关人员在销售交易中发生的错误或舞弊行为

B.在任何情况下,注册会计师都应当对应收账款进行函证

C.如果丁公司内部控制制度健全或以前期间函证中发现过重大差异或欠款纠纷较多,则注册会计师应该扩大函证范围

D.对未函证应收账款,注册会计师应抽查有关原始凭据,如销售合同、销售订单、销售发票副本、发运凭证及回款单据等,以验证与其相关的应收账款的真实性

A.没有过失

B.普通过失

C.重大过失

D.欺诈