题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

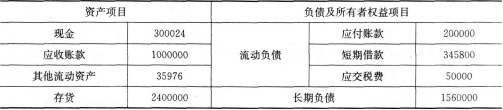

黄河股份有限公司(以下简称“黄河公司”)只生产和销售甲产品一种产品(单位:件),2013年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1125012元,全年实现净利润为450000元。该公司适用的所得税税率为25%,2013年度的股利支付率为20%。2014年度的股利支付率将提高到50%。黄河公司2014年度资金需要量预测采用销售百分比法。该公司2013年末简要资产负债表如下:(金额单位:元)

黄河股份有限公司(以下简称“黄河公司”)只生产和销售甲产品一种产品(单位:件),2013年度甲产品单位变动成本(包括销售税金)为54元,边际贡献率为40%,固定成本总额为1125012元,全年实现净利润为450000元。该公司适用的所得税税率为25%,2013年度的股利支付率为20%。2014年度的股利支付率将提高到50%。黄河公司2014年度资金需要量预测采用销售百分比法。该公司2013年末简要资产负债表如下:(金额单位:元) 如果黄河公司2014年的销售收入和净利润均比2013年度增加10%,并且2013年度还有剩余生产能力,即增加收入不需增加固定资产投资,则该公司2014年度的追加资金需要量为()元。 查看材料

如果黄河公司2014年的销售收入和净利润均比2013年度增加10%,并且2013年度还有剩余生产能力,即增加收入不需增加固定资产投资,则该公司2014年度的追加资金需要量为()元。 查看材料

A.89322.40

B.101100

C.150368.42

D.260400

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“黄河股份有限公司(以下简称“黄河公司”)只生产和销售甲产品一…”相关的问题

更多“黄河股份有限公司(以下简称“黄河公司”)只生产和销售甲产品一…”相关的问题