息费用为125万元和100万元,平均所得税率为30%和32%,2012年的股利支付率为60%。假定该公司的经营资产、经营负债与销售收入同比例增长,可动用的金融资产为零,2011年末和2012年末的其他有资料如下:

要求:

(1)计算2011年和2012年的税后经营利润、税后经营利润率。

(2)计算2011年和2012年末的净经营资产和净负债。

(3)计算2011年和2012年的净经营资产利润率、净经营资产周转次数、税后利息率、净财务杠杆、经营差异率、杠杆贡献率和权益净利率(资产负债表的数据用年末数)。

(4)对2012年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产利润率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。并进一步说明影响其指标变动的主要因素。

(5)若该公司市场部门预计2013年销售增长4%,预计CP1为5.77%,在相关条件不变条件下,预测对外融资额(假定可动用的金融资产为零)?

(6)根据历史经验,如果资本市场比较宽松,公司的外部融资销售增长比为0.3;资本市场紧缩,公司将不能到外部融资。假设公司计划2013年的销售净利率可达4%一6%之间,确定1公司2013年销售增长率可能的范围?

(7)针对(5)的状况,如果1公司狠抓资产管理和成本控制,估计2013年净经营资产周转次数提高1倍,销售净利率达到6%,问1公司是否需要向外筹资?

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2012年销售收入为100万元,税后利润4万元,发放了…”相关的问题

更多“某公司2012年销售收入为100万元,税后利润4万元,发放了…”相关的问题

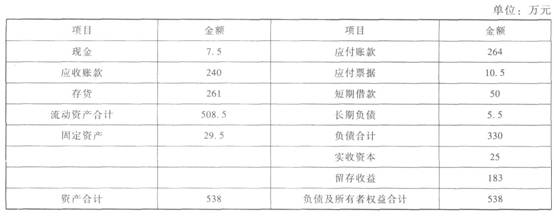

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?