题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在对成本中心预算执行情况进行分析时,单位产品工时实际偏离预算的差异是()。

A.预算差异

B.效率差异

C.数量差异

D.耗费差异此题为单项选择题。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.预算差异

B.效率差异

C.数量差异

D.耗费差异此题为单项选择题。

如果结果不匹配,请 联系老师 获取答案

更多“在对成本中心预算执行情况进行分析时,单位产品工时实际偏离预算…”相关的问题

更多“在对成本中心预算执行情况进行分析时,单位产品工时实际偏离预算…”相关的问题

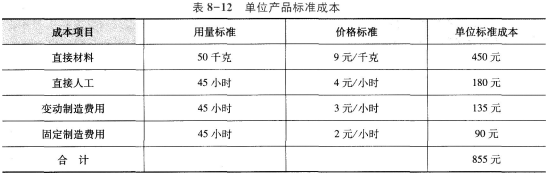

(1)单位产品标准成本如表8-12所示。

本企业该产品预算产量下标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如表8-13所示:

要求:

(1)计算本月产品成本差异总额;

(2)计算直接材料价格差异和用量差异;

(3)计算直接人工效率差异和工资率差异;

(4)计算变动制造费用耗费差异和效率差异;

(5)计算固定制造费用耗费差异、效率差异、能量差异、产量差异以及固定制造费用成本差异。

(1)单位产品标准成本,本企业该产品预算产量下标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900千克,实际人工工时950小时,实际成本如下:

直接材料 9000元

直接人工 3325元

变动制造费用 2375元

固定制造费用 17550元

要求: (1)计算本月产品成本差异总额; (2)计算直接材料价格差异和用量差异; (3)计算变动制造费用耗费差异和效率差异; (4)计算固定制造费用耗费差异、效率差异、能量差异、产量差异以及固定制造费用成本差异。

要求计算下列指标:

(1)单位产品的变动制造费用标准成本;

(2)单位产品的固定制造费用标准成本;

(3)变动制造费用效率差异;

(4)变动制造费用耗费差异;

(5)两差异法下的固定制造费用耗费差异;

(6)两差异法下的固定制造费用能量差异:

(7)三差异法下固定制造费用的耗费差异、产量差异和效率差异。

A.变动制造费用耗费差异为1050元

B.变动制造费用效率差异为-750元

C.固定制造费用耗费差异360元

D.固定制造费用产量差异560元

A.材料数量差异=(实际材料用量一实际产量×单位标准用量)×标准价格

B.直接人工效率差异=(实际工时一标准工时)×标准工资率

C.变动制造费用效率差异=(实际工时一标准工时)×变动制造费用标准分配率

D.固定制造费用效率差异=(实际工时一预算产量标准工时)×固定制造费用标准分配率

A.实际工时与预算工时

B.实际工时与实际产量标准工时

C.预算工时与实际产量标准工时

D.实际分配率与标准分配率

A.耗费差异

B.能量差异

C.效率差异

D.闲置能量差异