题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

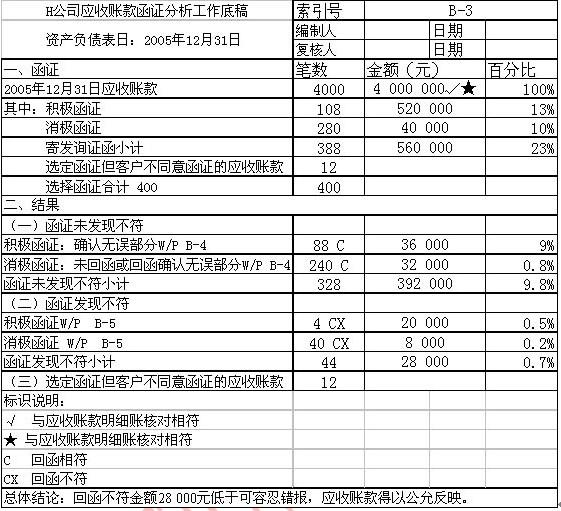

ABC会计师事务所注册会计师A和B于2005年12月28日接受委托,对XYZ股份有限公司2005年度会计报表进

行审计。在审查应收账款账项时,注册会计师决定对该公司2005年2月5日发生的一笔与上海国际贸易公司的销货业务进行函证,账面交易金额为1170万元。注册会计师寄发询证函的时间是2006年1月2日,8天后注册会计师收到回函,对方注明金额为170万元。

[要求]

(1)请代注册会计师A和B拟写一份“企业询证函”。

(2)请代注册会计师A和B对函证结果差异进行分析。

(3)注册会计师对存在的差异应采取怎样的审计程序?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ABC会计师事务所注册会计师A和B于2005年12月28日接…”相关的问题

更多“ABC会计师事务所注册会计师A和B于2005年12月28日接…”相关的问题

.jpg)

.jpg)

.jpg)