题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

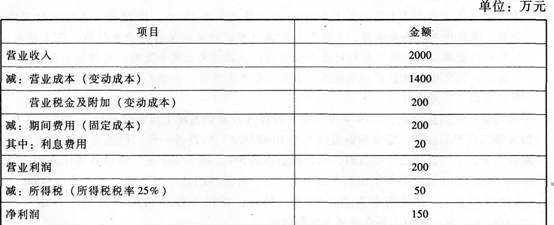

甲公司上年度财务报表的主要资料如下:要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,

甲公司上年度财务报表的主要资料如下: 要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

要求:(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算); (2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

(2)上年初该公司的发行在外的普通股股数为800万股,5月1日增发100万股,9月1日回购80万股,公司上年末的市盈率(按照上年的每股收益计算)为18,计算该公司上年的每股收益、上年末的市净率和市销率,并根据计算情况进行说明。(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司上年度财务报表的主要资料如下:要求:(1)计算填列下表…”相关的问题

更多“甲公司上年度财务报表的主要资料如下:要求:(1)计算填列下表…”相关的问题

1.jpg)

2.jpg)

1.jpg)