题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列关于杜邦财务分析体系的说法中,不正确的是()。A.总资产收益率是一个综合性最强的指标B.在净资

下列关于杜邦财务分析体系的说法中,不正确的是()。

A.总资产收益率是一个综合性最强的指标

B.在净资产收益率大于零的前提下,提高资产负债率可以提高净资产收益率

C.资产负债率与权益乘数同方向变化

D.资产负债率高会给企业带来较多的杠杆利益,也会带来较大的风险

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

下列关于杜邦财务分析体系的说法中,不正确的是()。

A.总资产收益率是一个综合性最强的指标

B.在净资产收益率大于零的前提下,提高资产负债率可以提高净资产收益率

C.资产负债率与权益乘数同方向变化

D.资产负债率高会给企业带来较多的杠杆利益,也会带来较大的风险

如果结果不匹配,请 联系老师 获取答案

更多“下列关于杜邦财务分析体系的说法中,不正确的是()。A.总资产…”相关的问题

更多“下列关于杜邦财务分析体系的说法中,不正确的是()。A.总资产…”相关的问题

A.杜邦分析体系的核心指标是净资产收益率

B.净资产收益率=总资产净利率×权益乘数

C.净资产收益率=主营业务净利率×总资产周转率×权益乘数

D.权益乘数=1-资产负债率

A.权益乘数越大,企业的财务风险越大

B.权益乘数与资产负债率成反向变化

C.权益乘数与资产负债率成同向变化

D.当权益乘数为1时,企业不存在财务风险

A.杜邦分析法以总资产收益率为起点

B.杜邦分析法以总资产净利率和权益乘数为核心

C.重点揭示企业获利能力及权益乘数对净资产收益率的影响

D.权益乘数主要受资产负债率指标的影响

A.杜邦分析体系以净资产收益率为起点

B.总资产净利率和权益乘数是杜邦分析体系的核心

C.决定净资产收益率高低的主要因素是销售净利率、总资产周转率和权益乘数

D.要想提高销售净利率,只能降低成本费用

A.总资产净利率

B.净资产收益率

C.资产周转率

D.权益乘数

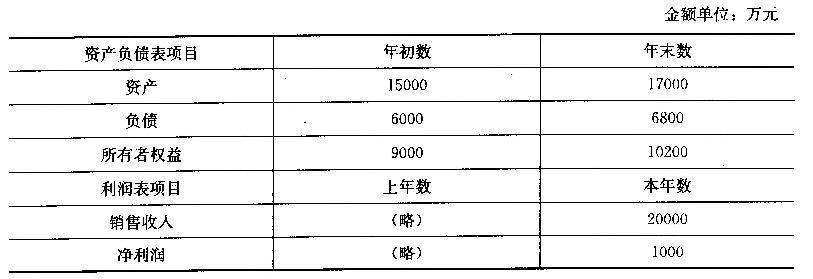

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。

要求:

(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):

①销售净利率;

②总资产周转率;

③权益乘数(保留三位小数);

④净资产收益率。

(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

A.权益乘数=平均资产÷平均所有者权益

B.权益乘数=1÷(1-资产负债率)

C.权益乘数=资产÷所有者权益

D.权益乘数=总资产平均占用额÷权益平均余额

E.权益乘数=1+资产负债率