题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2009年3月,某卷烟厂从甲企业购进烟丝,取得增值税专用发票,注明价款50万元;使用60%用于生产A牌卷

烟(甲类卷烟);本月销售A牌卷烟80箱(标准箱),取得不含税销售额400万元。已知:甲类卷烟消费税税率为56%加150元/标准箱、烟丝消费税税率为30%。当月该卷烟厂应纳消费税税额为()万冗。

A.210.20

B.216.20

C.224.00

D.225.20

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.210.20

B.216.20

C.224.00

D.225.20

如果结果不匹配,请 联系老师 获取答案

更多“2009年3月,某卷烟厂从甲企业购进烟丝,取得增值税专用发票…”相关的问题

更多“2009年3月,某卷烟厂从甲企业购进烟丝,取得增值税专用发票…”相关的问题

A.210.20

B.216.20

C.224.00

D.225.20

A.210.20

B.216.20

C.224

D.225.20

(1)与甲企业签订加工合同,受托加工A类卷烟100箱(标准箱),甲企业提供原材料成本18万元,加工结束后开具增值税专用发票,注明收取加工费5万元,增值税税额0.85万元。

(2)进口一批烟丝作原材料,支付货价50万元,支付自己采购代理人的购货佣金3万元,支付进口烟丝运抵我国输入地点起卸前的运输费用1万元,保险费无法确定;支付海关监管区至公司仓库运输费用1.1万元,取得增值税一般纳税人开具的货运增值税专用发票,本月生产卷烟领用进口烟丝的80%。

(3)销售B类卷烟250箱(标准箱)取得不含税销售额150万元。

本月取得的相关票据均符合税法规定,并在本月认证抵扣,关税税率为60%,烟丝消费税税率为30%,A类卷烟消费税税率56%,B类卷烟消费税比例税率36%,卷烟消费税定额税率为150元/箱

要求:根据上述资料,按照下列顺序回答问题:

(1)该卷烟厂应代收代缴的消费税。

(2)该卷烟厂进口烟丝应缴纳的消费税。

(3)该卷烟厂当月应向税务机关缴纳的消费税。

已知烟丝消费税税率为30%,卷烟消费税税率为45%,固定税额为每标准箱150元。

根据以下资料回答以下问题:

受托方加工烟丝的组成计税价格为()万元。

A.13.1429

B.14.1429

C.15.24

D.16.2429

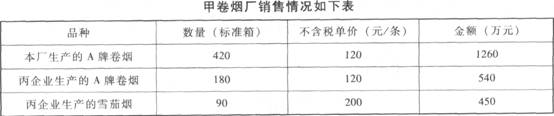

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。 (2)乙卷烟批发公司: 购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业开具的运输发票;因管理不善丢失以前购进已抵扣过进项税额的A牌卷烟,成本37.79万元(其中运费成本2.79万元)。

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。 (2)乙卷烟批发公司: 购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业开具的运输发票;因管理不善丢失以前购进已抵扣过进项税额的A牌卷烟,成本37.79万元(其中运费成本2.79万元)。 (其他资料:A牌卷烟生产环节适用消费税税率为56%,加150元/标准箱定额税,雪茄烟成本利润率为5%,雪茄烟的消费税税率为36%。卷烟1标准箱=250标准条,1标准条=200支。相关增值税扣税凭证当期均已认证并允许抵扣) 根据上述资料回答下列问题: (1)丙企业应代收代缴的消费税。 (2)2013年3月甲卷烟厂增值税销项税额。 (3)2013年3月甲卷烟厂准予从销项税额抵扣的进项税额。 (4)2013年3月甲卷烟厂应纳增值税。 (5)2013年3月甲卷烟厂应纳消费税。(不包括被代收代缴的消费税) (6)2013年3月乙卷烟批发公司应缴纳的消费税。 (7)2013年3月乙卷烟批发公司应缴纳的增值税。

(其他资料:A牌卷烟生产环节适用消费税税率为56%,加150元/标准箱定额税,雪茄烟成本利润率为5%,雪茄烟的消费税税率为36%。卷烟1标准箱=250标准条,1标准条=200支。相关增值税扣税凭证当期均已认证并允许抵扣) 根据上述资料回答下列问题: (1)丙企业应代收代缴的消费税。 (2)2013年3月甲卷烟厂增值税销项税额。 (3)2013年3月甲卷烟厂准予从销项税额抵扣的进项税额。 (4)2013年3月甲卷烟厂应纳增值税。 (5)2013年3月甲卷烟厂应纳消费税。(不包括被代收代缴的消费税) (6)2013年3月乙卷烟批发公司应缴纳的消费税。 (7)2013年3月乙卷烟批发公司应缴纳的增值税。

(1)月初库存外购已税烟丝80万元,当月外购已税烟丝取得增值税专用发票,注明支付货款金额1200万元、进项税额204万元,烟丝全部验收入库。

(2)本月生产领用外购已税烟丝400万元。

(3)生产卷烟1500箱(标准箱,下同),全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。

(4)销售外购已税烟丝50万元,开具普通发票。

(提示:烟丝消费税税率为30%;卷烟消费税定额税率为每标准箱150元,比例税率为4%)。

要求:

(1)计算卷烟厂9月准予扣除的进项税额;

(2)计算卷烟厂9月应缴纳的增值税额;

(3)计算卷烟厂9月生产领用烟丝应扣除的消费税额;

(4)计算卷烟厂9月应缴纳的消费税。

(1)月初库存外购已税烟丝80万元,当月外购已税烟丝取得增值税专用发票,注明支付货款金额l200万元、进项税额204万元,烟丝全部验收入库。

(2)本月生产领用外购已税烟丝400万元。

(3)生产卷烟1500箱(标准箱,下同),全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。

(4)销售外购已税烟丝50万元,开具普通发票。

(提示:烟丝消费税税率为30%;卷烟消费税定额税率为每标准箱150元,比例税率为45%)。

要求:

(1)计算卷烟厂9月准予扣除的进项税额;

(2)计算卷烟厂9月应缴纳的增值税额;

(3)计算卷烟厂9月生产领用烟丝应扣除的消费税额;

(4)计算卷烟厂9月应缴纳的消费税。