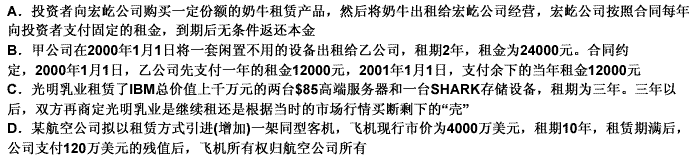

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业判断融资租赁的标准中,下列表述不正确的是()。

A.在租赁期届满时,租赁资产的所有权转移给承租人,判断为融资租赁

B.承租人有购买租赁资产的选择权,所订立的购价预计远低于行使选择权时租赁资产的公允价值,判断为融资租赁

C.当在开始此次租赁前其已使用年限÷该资产全新时可使用年限≥75%时;则租赁期÷租赁开始日租赁资产尚可使用年限≥75%,判断为融资租赁

D.当在开始此次租赁前其已使用年限÷该资产全新时可使用年限<75%时;则租赁期÷租赁开始日租赁资产尚可使用年限≥75%,判断为融资租赁

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“企业判断融资租赁的标准中,下列表述不正确的是()。”相关的问题

更多“企业判断融资租赁的标准中,下列表述不正确的是()。”相关的问题