题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

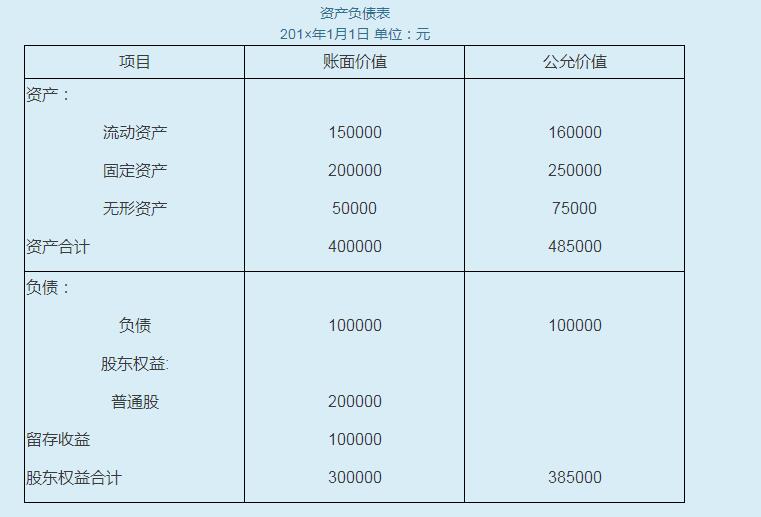

201×年1月1日甲公司以400000元货币资金对乙公司进行吸收合并,同时,甲公司还支付了注册登记费用和咨询费用等有关的直接支出共计20000元。合并各方无关联关系。201×年1月1日为合并日,乙公司资产负债表项目中的账面价值和公允价值如下:

要求:根据_上述资料编制甲公司的合并会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

要求:根据_上述资料编制甲公司的合并会计分录。

如果结果不匹配,请 联系老师 获取答案

更多“201×年1月1日甲公司以400000元货币资金对乙公司进行…”相关的问题

更多“201×年1月1日甲公司以400000元货币资金对乙公司进行…”相关的问题

A.1100

B.1115

C.1200

D.1215

A、1300

B、1700

C、2300

D、2700

A.甲公司取得乙公司净资产的入账价值为400万元

B.甲公司吸收合并业务影响资本公积的金额为-80万元

C.甲公司吸收合并业务影响盈余公积的金额为-20万元

D.甲公司吸收合并业务影响利润分配的金额为-10万元

A.1470万元

B.1670万元

C.2100万元

D.1920万元

A.1860

B.1800

C.2000

D.2100

.jpg)

20×7年1月1日,甲公司购入乙公司60%的股份,实际支付价款为17000万元,另支付相关交易费用50万元,款项均以银行存款支付。乙公司经评估机构评估后的可辨认净资产的公允价值为30000万元。

假定上述甲、乙公司资本公积的余额均为资本溢价;甲、乙公司的会计政策和会计期间一致。除上述所给资料外,不考虑其他相关因素以及所得税的影响。

要求:(1)编制甲公司取得乙公司60%股权相关的会计分录;

(2)编制合并日与合并财务报表相关的抵消分录,并编制合并日的合并资产负债表(填入下表)。

.jpg)

.jpg)

要求: (1)编制甲公司长期股权投资的会计分录; (2)计算确定商誉; (3)编制甲公司购买日的合并资产负债表。 合并资产负债表(简表)20×8年6月30日 单位:万元

.jpg)

(1) 2008年2月16日,甲公司和乙公司达成合并协议,由甲公司采用控股合并方式将乙公司进行合并,合并后甲公司取得乙公司80%的股份。(2)2008年6月30日,甲公司以一项固定资产和一项无形资产作为对价合并了乙公司。该固定资产原值为2000万元,已提折旧200万元,公允价值为2100万元;无形资产原值为1000万元,已摊销100万元,公允价值为800万元。 (3)发生的直接相关费用为80万元。 (4)购买日乙公司可辨认净资产公允价值为3500万元。