题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

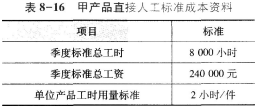

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示: 表1 乙产品直接人工标准成本资料假

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1 乙产品直接人工标准成本资料

假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:…”相关的问题

更多“B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:…”相关的问题