题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

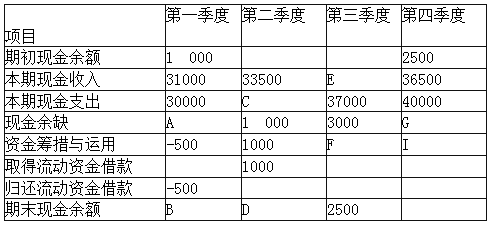

某公司2006年的现金预算简表如下(假定企业没有其他现金收支业务,也没有其他负债): 单位

某公司2006年的现金预算简表如下(假定企业没有其他现金收支业务,也没有其他负债):

单位:万元

项 目 第一季度 第二季度 第三季度 第四季度 期初现金余额 150 本期现金收入 5000 5200 E 4500 本期现金支出 A 5350 6000 4000 现金余缺 650 C (650) G 资金筹措与运用 (450) 100 900 H 取得借款 100 900 归还借款 450 I 期末现金余额 B D F 200

要求:根据表中资料填写表中用字母表示的部分。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2006年的现金预算简表如下(假定企业没有其他现金收支…”相关的问题

更多“某公司2006年的现金预算简表如下(假定企业没有其他现金收支…”相关的问题