题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

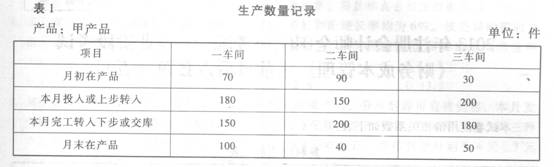

某企业甲产品经第一、二车间生产。第一车间完工半成品通过半成品库;二车间从半成品库领用半成品,半

成品成本按全月一次加权平均单位成本计算。两个车间本月末在产品成本均按定额成本计价。一车间完工半成品900件,半成品库月初结存100件,实际成本5500元,二车间本月领用半成品800件,完工产成品1000件。

要求:(1)用逐步综合结转分步法计算一车间完工半成品成本;

(2)计算二车间产成品成本。

将计算结果填入下表;列示自制半成品库半成品单位成本的计算过程。

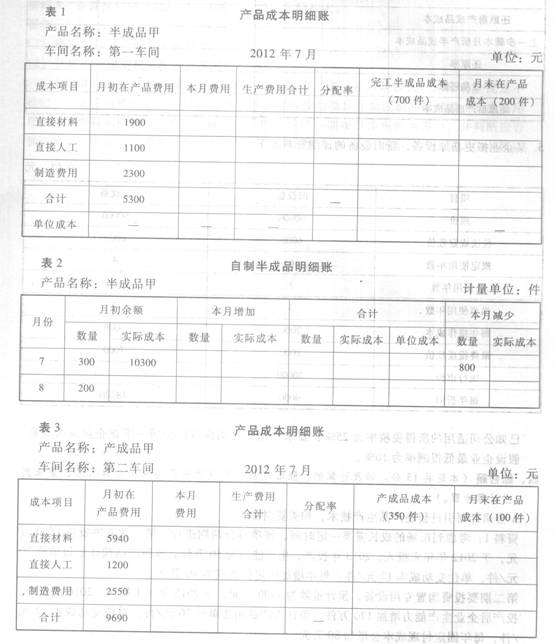

产品成本明细账 一车间

.jpg)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业甲产品经第一、二车间生产。第一车间完工半成品通过半成品…”相关的问题

更多“某企业甲产品经第一、二车间生产。第一车间完工半成品通过半成品…”相关的问题

1.jpg)

2.jpg)

3.jpg)

4.jpg)

5.jpg)

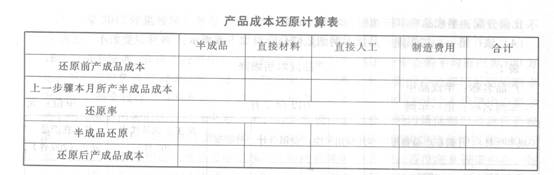

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。 (2)有关费用资料如表2。 要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。

要求: (1)计算完工甲产品成本。 (2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重 还原),并简要评述成本还原的必要性。 要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。