题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列关于常用的财务比率公式错误的是()。

A.销售净利率=净利润÷销售收入

B.总资产净利率=净利润÷总资产

C.应收账款周转率=销售收入÷应收账款

D.资产负债率=总资产÷总负债

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.销售净利率=净利润÷销售收入

B.总资产净利率=净利润÷总资产

C.应收账款周转率=销售收入÷应收账款

D.资产负债率=总资产÷总负债

如果结果不匹配,请 联系老师 获取答案

更多“下列关于常用的财务比率公式错误的是()。”相关的问题

更多“下列关于常用的财务比率公式错误的是()。”相关的问题

货币资金 150 000元

固定资产 425 250元

销售收入 1 500 000元

净利润 75 000元

速动比率2 流动比率3

应收账款周转天数 40天

要求计算:

(I)应收账款;(2)流动负债;

(3)流动资产;(4)总资产;

(5)资产净利率。

A.净资产收益率=总资产净利率×权益乘数

B.净资产收益率=销售净利率×总资产周转率×权益乘数

C.净资产收益率=总资产净利率×总资产周转率

D.净资产收益率=销售净利率×权益乘数

E.净资产收益率=销售净利率×总资产周转率

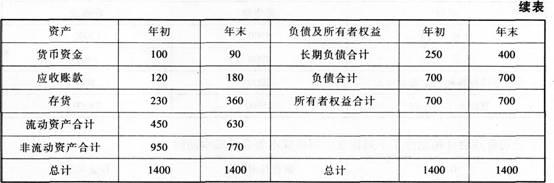

资料一:

A公司资产负债表

2014年12月31日 单位:万元

资料二:

A公司2013年度销售净利率为16%,总资产周转率为0.5次,平均权益乘数为2.2,净资产收益率为17.6%,A公司2014年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2014年年末速动比率、资产负债率和权益乘数。

(2)计算2014年总资产周转率、销售净利率和净资产收益率。

(3)利用因素分析法依次分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。

年初数

年末数

资产

15000

17000

负债

6000

6800

所有者权益

9000

10200

利润表项目

上年数

本年数

销售收入

(略)

20000

净利润

(略)

1000

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。 要求: (1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算): ①销售净利率; ②总资产周转率; ③权益乘数(保留三位小数): ④净资产收益率。 (2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

A.销售增长率

B.销售净利率

C.资产负债率

D.应收账款周转率

E.成本费用净利率

A.营业周期=存货周转天数+应收账款周转天数

B.存货周转天数=360/存货周转率

C.流动资产周转率=销售收入/[(年初流动资产+年末流动资产)/2]

D.总资产周转率=销售收入/年末资产总额

E.应收账款周转率=销售成本/平均应收账款