题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

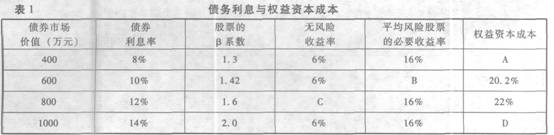

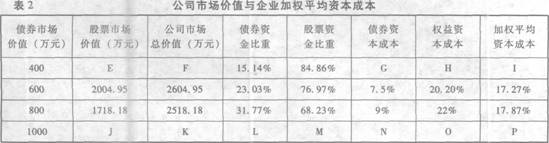

某公司息税前利润为600万元,公司适用的所得税税率为33%,公司目前总资金为2000万元,其中80%由普通

股资金构成,股票账面价值为1600万元,20%由债券资金构成,债券账面价值为400万元,假设债券市场价值与其账面价值基本一致。该公司认为,目前的资金结构不够合理,准备用发行债券购回股票的办法予以调整。经咨询调查,目前债务利息和权益资金成本的情况如下:

1.jpg)

要求:(1)填写债券利息与权益资金成本表中用字母表示的空格。

(2)填写公司市场价值与企业综合资金成本中用字母表示的空格。

2.jpg)

(3)根据上表的计算结果,确定该公司最优资金结构。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司息税前利润为600万元,公司适用的所得税税率为33%,…”相关的问题

更多“某公司息税前利润为600万元,公司适用的所得税税率为33%,…”相关的问题

要求: (1)填写表1中用字母表示的空格。 (2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。

要求: (1)填写表1中用字母表示的空格。 (2)填写表2公司市场价值与企业加权平均资本成本(以市场价值为权重)中用字母表示的空格。 (3)根据表2的计算结果,确定该公司最优资本结构。

(3)根据表2的计算结果,确定该公司最优资本结构。