题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

产品成本计算的分步法是()。

A.分车间计算产品成本的方法

B.计算各步骤半成品和最后步骤产成品成本的方法

C.按照生产步骤计算产品成本的方法

D.计算产品成本中各步骤“份额”的方法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.分车间计算产品成本的方法

B.计算各步骤半成品和最后步骤产成品成本的方法

C.按照生产步骤计算产品成本的方法

D.计算产品成本中各步骤“份额”的方法

如果结果不匹配,请 联系老师 获取答案

更多“产品成本计算的分步法是()。 A.分车间计算产品成本的方法 …”相关的问题

更多“产品成本计算的分步法是()。 A.分车间计算产品成本的方法 …”相关的问题

A.分车间计算产品成本的方法

B.按照生产步骤计算产品成本的方法

C.计算产品成本中各步骤“份额”的方法

D.计算各步骤半成品和最后步骤产成品成本的方法

A.逐步结转分步法不利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,应采用平行结转分步法

C.采用逐步分项结转分步法时,无须进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

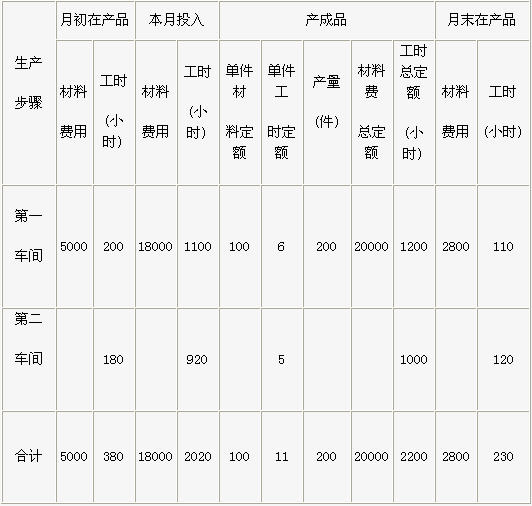

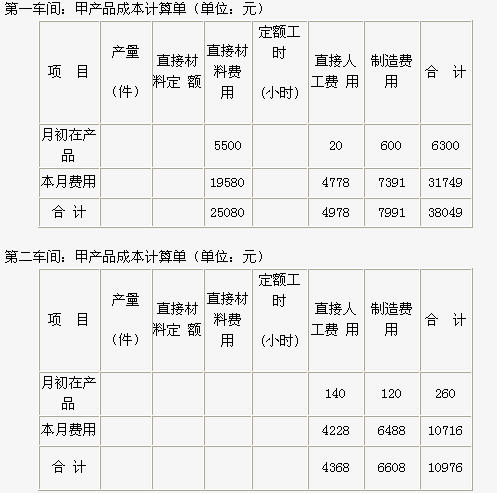

产成品和月末在产品之间分配费用的方法采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,本月发生的生产费用数据见成本计算单。

要求:

计算填列“第一车间甲产品成本计算单”、“第二车间甲产品成本计算单”和“甲产品成本汇总计算表”。请将结果填入答题卷第5页至第6页给定的表格中。

定额汇总表(单位:元)

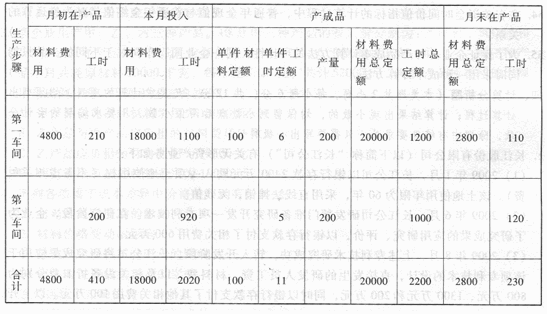

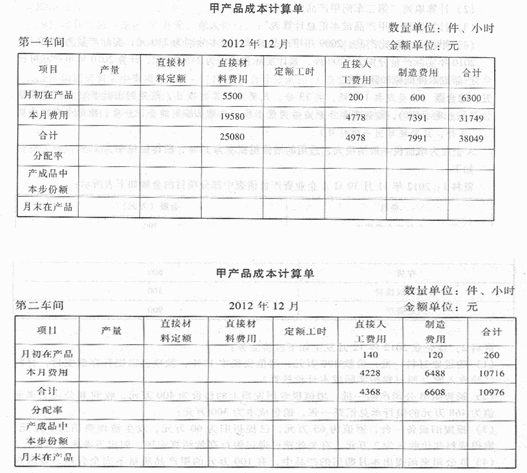

产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,2010年12月发生的生产费用数据已计入成本计算单。

定额汇总表

数量单位:件、小时

2012年12月金额单位:元

要求:

计算填列“第一车间Ell产品成本计算单”;

(2)计算填列“第二车间甲产品成本计算单”;

(3)计算填列“甲产品成本汇总计算表”;

(4)甲产品为可比产品,2009年甲产品的单位成本分别为210元,实际产量为1000件;

2010年实际产量分别为1200件,累计实际总成本为245000元,计算2010年甲产品可比产品成本降低额和降低率。

A.品种法下一般定期计算产品成本

B.分批法下成本计算期与产品生产周期基本一致,而与核算报告期不一致

C.分批法下,月末一般不存在完工产品与在产品之间分配费用的问题

D.分步法下,月末需要在完工产品与在产品之间分配费用

E.分步法下,成本计算期是固定的,与产品的生产周期不一致

A.逐步结转分步法有利于各步骤在产品的实物管理和成本管理

B.当企业经常对外销售半成品时,不宜采用平行结转分步法

C.采用逐步分项结转分步法时,需要进行成本还原

D.采用平行结转分步法时,无须将产品生产费用在完工产品和在产品之间进行分配

1.jpg)

要求:(1) 登记第一车间甲半成品成本明细账

2.jpg)

(2) 登记自制半成品明细账

3.jpg)

(3) 登记第二车间甲产成品明细账

4.jpg)

(4) 将本月产成品所耗上一步骤半成品的综合成本,按照本月所产半成品的成本构成进行还原,编制产成品成本还原计算表。

5.jpg)