题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

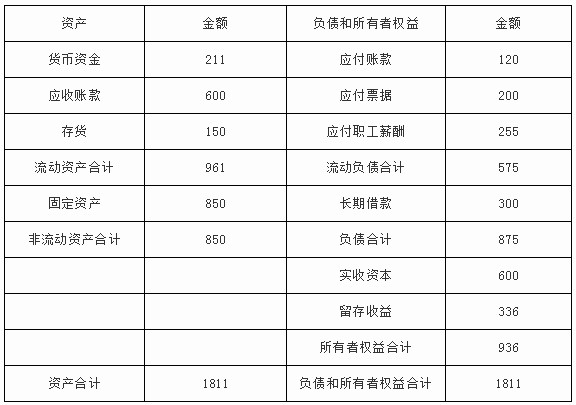

(2012年)D公司是-家服装加工企业,2011年营业收入为3600万元,营业成本为1800万元,日购货成本为S万

元。该公司与经营有关的购销业务均采用赊账方式。假设-年按360天计算。D公司简化的资产负债表如下表所示: 资产负债简表 (2011年12月31日) 单位:万元 资产 金额 负债和所有者权益 金额 货币资金 211 应付账款 120 应收账款 600 应付票据 200 存货 150 应付职工薪酬 255 流动资产合计 961 流动负债合计 575 固定资产 850 长期借款 300 非流动资产合计 850 负债合计 875 实收资本 600 留存收益 336 所有者权益合计 936 资产合计 1811 负债和所有者权益总计 1811 要求: (1)计算D公司2011年的营运资金数额。 (2)计算D公司2011年的应收账款周转期、应付账款周转期、存货周转期以及现金周转期(为简化计算,应收账款、存货、应付账款的平均余额均以期末数据代替)。(3)在其他条件相同的情况下,如果D公司利用供应商提供的现金折扣,则对现金周转期会产生何种影响?(4)在其他条件相同的情况下,如果D公司增加存货,则对现金周转期会产生何种影响?

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(2012年)D公司是-家服装加工企业,2011年营业收入为…”相关的问题

更多“(2012年)D公司是-家服装加工企业,2011年营业收入为…”相关的问题