题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司销售净利率为15%,总资产周转率为2,权益净利率为30%,则该公司的权益乘数率应为()。

A.1.0

B.0.09

C.0.25

D.44.44

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1.0

B.0.09

C.0.25

D.44.44

如果结果不匹配,请 联系老师 获取答案

更多“某公司销售净利率为15%,总资产周转率为2,权益净利率为30…”相关的问题

更多“某公司销售净利率为15%,总资产周转率为2,权益净利率为30…”相关的问题

A.净资产收益率=总资产净利率×权益乘数

B.净资产收益率=销售净利率×总资产周转率×权益乘数

C.净资产收益率=总资产净利率×总资产周转率

D.净资产收益率=销售净利率×权益乘数

E.净资产收益率=销售净利率×总资产周转率

A.权益净利率×留存收益率

B.权益净利率×(1-股利支付率)

C.权益净利率×(1-1/股利保障倍数)

D.资产周转率×销售净利率×权益乘数×留存收益率

E.资产周转率×销售净利率×权益乘数×股利支付率

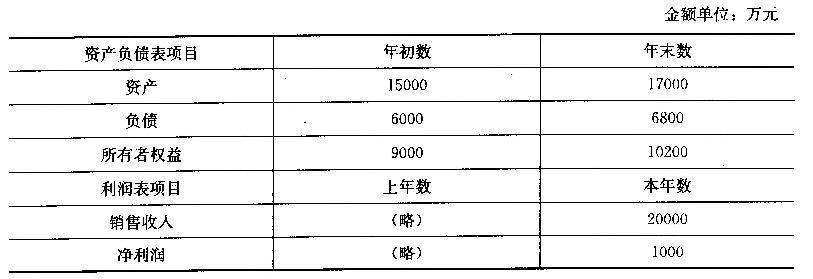

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,销售净利率是4.5%。

要求:

(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):

①销售净利率;

②总资产周转率;

③权益乘数(保留三位小数);

④净资产收益率。

(2)使用连环替代法依次分析销售净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

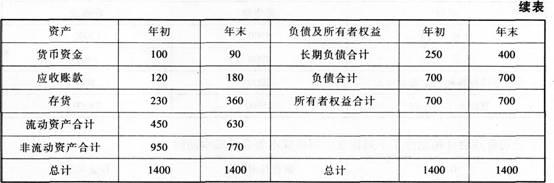

资料一:

A公司资产负债表

2014年12月31日 单位:万元

资料二:

A公司2013年度销售净利率为16%,总资产周转率为0.5次,平均权益乘数为2.2,净资产收益率为17.6%,A公司2014年度销售收入为840万元,净利润为117.6万元。

要求:

(1)计算2014年年末速动比率、资产负债率和权益乘数。

(2)计算2014年总资产周转率、销售净利率和净资产收益率。

(3)利用因素分析法依次分析销售净利率、总资产周转率和权益乘数变动对净资产收益率的影响。