题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定甲企业利用固定资产生产的产品受市场行情波动影响大,预计未来3年每年的现金流量情况如表1所示。

| 表1各年现金流量概率分布及发生情况 | |||

| 年份 | 产品行情好 (30%的可能性) | 产品行情一般 (60%的可能性) | 产品行情差 (10%的可能性) |

| 第1年 | 150 | 100 | 50 |

| 第2年 | 80 | 50 | 20 |

| 第3年 | 20 | 10 | 0 |

要求:计算该固定资产每年的预计未来现金流量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

| 表1各年现金流量概率分布及发生情况 | |||

| 年份 | 产品行情好 (30%的可能性) | 产品行情一般 (60%的可能性) | 产品行情差 (10%的可能性) |

| 第1年 | 150 | 100 | 50 |

| 第2年 | 80 | 50 | 20 |

| 第3年 | 20 | 10 | 0 |

要求:计算该固定资产每年的预计未来现金流量

如果结果不匹配,请 联系老师 获取答案

更多“假定甲企业利用固定资产生产的产品受市场行情波动影响大,预计未…”相关的问题

更多“假定甲企业利用固定资产生产的产品受市场行情波动影响大,预计未…”相关的问题

A.100

B.93

C.85

D.70

(1)甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。

(2)货轮采用年限平均法计算折旧,预计使用20年,预计净残值为5%。20×8年12月31日,货轮的账面原价为人民币38 000万元,已计提折旧为人民币27 075万元,账面价值为人民币10 925万元,货轮已使用15年,尚可使用5年,甲公司拟继续经营使用货轮直至报废。

(3)甲公司将货轮专门用于国际货物运输。由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计货轮未来5年产生的净现金流量(假定使用寿命结束时处置货轮产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。 年份

业务好时(20%的可能性) 业务一般时(60%的可能性) 业务差时(20%的可能性) 第1年 500 400 200 第2年 480 360 150 第3年 450 350 120 第4年 480 380 150 第5年 480 400 180(4)由于不存在活跃市场,甲公司无法可靠估计货轮的公允价值减去处置费用后的净额。

(5)在考虑了货币时间价值和货轮特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下:

(P/S ,10%,1)=0.9091;(P/S,12%,1)=0.8929

(P/S ,10%,2)=0.8264;(P/S,12%,2)=0.7972

(P/S ,10%,3)=0.7513;(P/S,12%,3)=0.7118

(P/S ,10%,4)=0.6830;(P/S,12%,4)=0.6355

(P/S ,10%,5)=0.6209;(P/S,12%,5)=0.5674

(6)20×8年12月31日的汇率为1美元=6.85元人民币。甲公司预测以后各年末的美元汇率如下:第1年末为1美元=6.80元人民币;第2年末为1美元=6.75元人民币;第3年末为1美元=6.70元人民币;第4年末为1美元=6.65元人民币;第5年末为1美元=6.60元人民币。 要求:

(1)使用期望现金流量法计算货轮未来5年每年的现金流量。

(2)计算货轮按照记账本位币表示的未来5年现金流量的现值,并确定其可收回金额。

(3)计算货轮应计提的减值准备,并编制相关会计分录。

(4)计算货轮20×9年应计提的折旧,并编制相关会计分录。

A.30

B.53

C.15

D.8

A.84

B.100

C.80

D.40

A.预计未来现金流量包括与所得税相关的现金流量

B.预计未来现金流量应当以固定资产的当前状况为基础

C.预计未来现金流量不包括与筹资活动相关的现金流量

D.预计未来现金流量不包括与固定资产改衣相关的现金流量

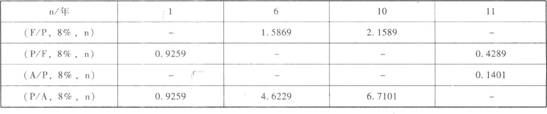

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

【要求】

(1)计算更新设备比继续使用旧设备增加的投资额。

(2)计算经营期因更新设备而每年增加的折旧。

(3)计算经营期每年因营业利润增加而导致的所得税变动额。

(4)计算经营期每年因营业利润增加而增加的净利润。

(5)计算因旧设备提前报废发生的处理固定资产净损失。

(6)计算经营期第1年因旧设备提前报废发生净损失而抵减的所得税额。

(7)计算建设期起点的差量净现金流量NCF0。

(8)计算经营期第1年的差量净现金流量NCF1。

(9)计算经营期第2-4年每年的差量净现金流量NCF2-4。

(10)计算经营期第5年的差量净现金流量NCF5。

新产品P-Ⅱ投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品P-I与新产品P-Ⅱ存在竞争关系,新产品P-Ⅱ投产后会使产品P-I的每年经营现金净流量减少545000元。

新产品P-Ⅱ项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资成本为8%(税前)。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品P-Ⅱ投资决策分析时适用的折现率。

(2)计算产品P-Ⅱ投资的初始现金流量、第5年年末现金流量净额。

(3)计算产品P-Ⅱ投资的净现值。

新产品B投产后,预计年销售量为50000盒,销售价格为300元/盒。同时,由于产品A与新产品B存在竞争关系,新产品B投产后会使产品A的每年营业现金净流量减少545000元。

新产品B项目的β系数为1.4。甲公司的债务权益比为4:6(假设资本结构保持不变),债务融资均为长期借款,税前利息率为8%,无筹资费。甲公司适用的公司所得税税率为25%。资本市场中的无风险利率为4%,市场组合的预期报酬率为9%。假定经营现金流入在每年年末取得。

要求:

(1)计算产品B投资决策分析时适用的折现率;

(2)计算产品B投资的初始现金流量、第5年年末现金流量净额;

(3)计算产品B投资的净现值。