题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师审查被审计单位卖方发票、验货单、订货单和请购单的合理性和真实性,追查存货的采购至

存货的永续盘存记录,课测试已发生购货业务的完整性。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师审查被审计单位卖方发票、验货单、订货单和请购单的合…”相关的问题

更多“注册会计师审查被审计单位卖方发票、验货单、订货单和请购单的合…”相关的问题

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已记录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。

I.从验收单追查至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序)。请将财务报表相关认定及选择的实质性程序字母序号填入答题卷第4页给定的表格中。

A、在对存货盘点结果进行测试时,注册会计师可以从存货盘点记录中选取项目追查至存货实物,以及从存货实物中选取项目追查至盘点记录,以获取有关盘点记录完整性和准确性的审计证据

B、除记录注册会计师对存货盘点结果进行的测试情况外,获取管理层完成的存货盘点记录的复印件也有助于注册会计师日后实施审计程序,以确定被审计单位的期末存货记录是否准确地反映了存货的实际盘点结果

C、针对煤炭类存货,可供实施的审计程序包括选择样品进行化验与分析,或利用专家的工作

D、如果被审计单位采用永续盘存制,管理层可能执行实地盘点或其他测试方法,确定永续盘存记录中的存货数量信息的可靠性。在某些情况下,管理层或注册会计师可能识别出永续盘存记录和现有实际存货数量之间的差异,这可能表明对存货变动的控制没有有效运行

A.从有效的订购单追查至验收单

B.从验收单追查至采购明细账

C.从付款凭单追查至购货发票

D.从卖方发票追查至采购明细账

A.实地观察与抽查存货

B.抽查存货盘点日前后几天的购货发票和验收报告

C.查阅验收部门的业务记录

D.了解购货的保险情况和存货保护措施

A.获取管理层完成的存货盘点记录的复印件,记录对存货盘点结果进行的测试情况

B.事先就拟抽取测试的存货项目与被审计单位沟通,以提高存货监盘的效率

C.从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的完整性

D.如果盘点记录与存货实物存在差异,要求被审计单位更正盘点记录

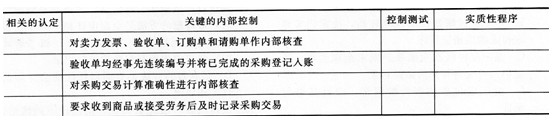

的内部控制进行了了解,下表给出了注册会计师了解到的内部控制,请指出对应的相关认定;针对每一内部控制及其目标,请选择与内部控制相对应的控制测试程序,并假定内部控制运行有效,请选择相对应的实质性程序。

注册会计师实施的控制测试程序:

(1)检查内部核查的标记。

(2)检查验收单连续编号的完整性。

(3)查验付款凭单后是否附有完整的相关单据。

(4)检查工作手册并检查有无未记录的验收单的存在。

注册会计师实施的实质性程序:

(a)将采购明细账中记录的交易卖方发票、验收单和其他证明文件比较,并关注验收单的日期与采购明细账的日期。

(b)复算包括折扣和运费在内的卖方发票填写金额的准确性。

(c)检查卖方发票、验收单、订购单和请购单的合理性和真实性。

(d)从验收单追查至采购明细账。

(e)从卖方发票追查至采购明细账。

(f)检查采购明细账所依据的验收单编号的完整性,并记录最后一张验收单的顺序号码。

(g)检查验收单连续编号的完整性。

(h)通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性。

A.尽量将难以盘点的存货或隐蔽性较大的存货纳入抽查范围

B.事先就拟抽取测试的存货项目与乙公司沟通,以提高存货监盘的效率

C.从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的真实性

D.如果盘点记录与存货实物存在差异,要求被审计单位更正盘点记录