题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

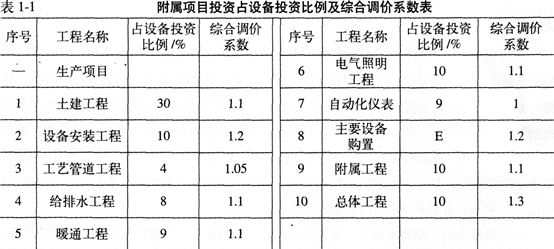

已知年产1250t某种紧俏产品的工业项目,主要设备投资额为2050万元,其他附属项目投资占主要设备投

资比例以及由于建造时间、地点、使用定额等方面的因素,引起拟建项目的综合调价系数见表1—1。工程建设其他费用占工程费和工程建设其他费之和的20%。

问题:

1.若拟建2000t生产同类产品的项目,则生产能力指数为1。试估算该项目静态建设投资(除基本预备费外)。

2.若拟建项目的基本预备费率为5%,建设期1年,项目建设前期年限为1年,建设期物价上涨率3%,静态建设投资的50%向银行贷款,贷款年利率6%,试确定拟建项目建设投资,并编制该项目建设投资估算表。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“已知年产1250t某种紧俏产品的工业项目,主要设备投资额为2…”相关的问题

更多“已知年产1250t某种紧俏产品的工业项目,主要设备投资额为2…”相关的问题

1.jpg)