题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

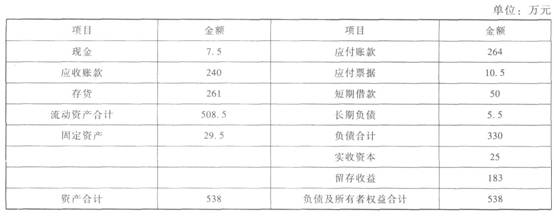

某企业2017年年末的资产负债表(简表)如下。 根据历史资料考察,销售

某企业2017年年末的资产负债表(简表)如下。

根据历史资料考察,销售收入与流动资产、固定资产、应付票据、应付账款和应付职工薪酬等项目成正比,企业2017年度销售收入为4000万元,净利润为1000万元,年末支付现金股利600万元,普通股股数300万股,无优先股。假设企业的固定经营成本在10000万元的销售收入范围内保持100万元的水平不变。要求回答以下几个问题:

(1)预计2018年度销售收入为5000万元,销售净利率与2017年相同,董事会提议将股利支付率提高到66%以稳定股价。如果可从外部融资200万元,你认为该提案是否可行?

(2)假设该公司一贯实行固定股利支付率政策,预计2018年度销售收入为5000万元,销售净利率提高到30%,采用销售百分比法预测2018年外部融资额。

(3)假设按(2)所需资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发普通股取得。如果通过借款补充资金,新增借款的年利息率为6.5%,2017年年末借款利息为0.5万元;如果通过增发普通股补充资金,预计发行价格为10元/股,股利固定增长率为5%假设公司的所得税税率为25%,请计算两种新增资金各自的资本成本和两种筹资方式的

每股收益无差别点以及达到无差别点时各自的财务杠杆系数。

(4)结合(3),假设预计追加筹资后的息税前利润为240万元,请为选择何种追加筹资方式做出决策并计算两种筹资方式此时各自的经营杠杆系数。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业2017年年末的资产负债表(简表)如下。 根据历史资料…”相关的问题

更多“某企业2017年年末的资产负债表(简表)如下。 根据历史资料…”相关的问题

.jpg)

.jpg)

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?

若预计2013年销售收入为1800万元,流动资产、应付账款、应付票据与销售收入存在稳定百分比关系,预计2013年要新增添设备一台,价值10万元,若销售净利率与利润留存比率不变,则2013年需从外部追加多少资金?