题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

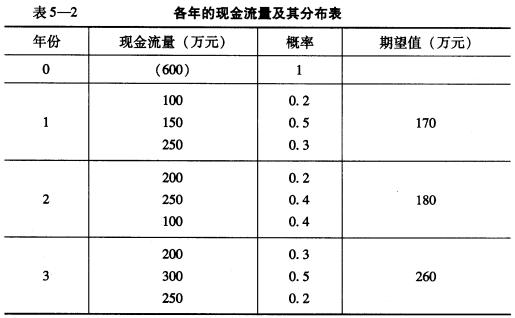

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。 该公司投

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

如果结果不匹配,请 联系老师 获取答案

更多“某公司拟以600万元投资于一个新项目,预计各年的现金流量及其…”相关的问题

更多“某公司拟以600万元投资于一个新项目,预计各年的现金流量及其…”相关的问题

要求:

(1)计算A、B、C三个方案投资回收期指标。

(2)计算A、B、C三个方案净现值指标。

(3)根据计算结果请判断该公司该采用哪一种方案。

要求:

(1) 计算该投资项目的原始投资额、终结点净现金流量。

(2) 计算该投资项目不包括建设期的回收期和包括建设期的回收期。

(3) 计算该投资项目的原始投资现值、净现值、净现值率、获利指数。

(4) 评价该投资项目是否可行。

要求:(1)计算使用期内各年净现金流量;(2)计算设备的投资回收期;(3)如果企业要求的最低投资报酬率为10%,计算其净现值,并判断是否可接受该项目。

1.jpg)

计算:

(1) A投资项目的期望报酬率;

(2) A投资项目的标准离差;

(3) A投资项目的标准离差率;

(4) 假设A投资项目的风险价值系数为5%,求该项目风险收益率;

(5) 假设A投资项目当时的国库券收益率为3%,求该项目投资收益率;

(6) 假设A投资项目投资总额为100万元,求该项目的风险收益额。

1.jpg)

问题:

1.请根据已知基础数据,将表中的现金流入、现金流出、净现金流量、累计净现金流量各栏数据填写完整。

2.计算折现率、折现系数(只计算前3年,其余各年已给出)、折现现金流量和累计折现现金流量。

3.计算静态、动态投资回收期。

4.根据上述计算结果对该项目的可行性作出评价。

要求:(1)计算使用期内各年净现金流量;

(2)计算该设备的净态投资回收期;

(3)计算该投资项目的投资利润率;

(4)如果以10%作为折现率,计算其净现值。

要求:(1)计算使用期内各年净现金流量。(2)计算该设备的静态投资回收期。(3)计算该投资项目的投资利润率(4)如果以10%作为折现率,计算其净现值。

要求:(1)计算项目计算期内各年净现金流量。

(2)计算该设备的静态投资回收期。

(3)计算该投资项目的投资利润率(BOI)。

(4)假定适用的行业基准折现率为10%,计算项目净现值。

(5)计算项目净现值率。

(6)评价其财务可行性。

A.风险调整折现率法的基本思路是对高风险的项目应当采用较高的折现率计算净现值

B.肯定当量法对风险价值进行调整,没有调整时间价值

C.肯定当量法中,用无风险报酬率作为折现率

D.风险调整折现率法存在夸大远期风险的缺点