题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2012年每股收益0.8元。每股分配现金股利0.4元。如果公司每股收益增长率预计为6%,股权资本成本为10%。股利支付率不变,公司的预期市盈率是()

A.8.33

B.11.79

C.12.50

D.13.25

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.8.33

B.11.79

C.12.50

D.13.25

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2012年每股收益0.8元。每股分配现金股利0.4元。…”相关的问题

更多“甲公司2012年每股收益0.8元。每股分配现金股利0.4元。…”相关的问题

A.8.33

B.11.79

C.12.50

D.13.20

A.每股收益不能反映股票所含有的风险

B.每股收益不能用于公司之间的比较

C.每股收益多,并不意味着股东多分红

D.股利分配的多少不取决于每股收益的多少

A.1100

B.1090

C.1080

D.980

A.可以评价公司的股利分配政策

B.反映每股股利与每股收益之间的关系

C.股利发放率越高,盈利能力越强

D.是每股股利与每股净资产之间的比率

A.每股收益同时说明了每股股票所含有的风险

B.不同股票的每一股在经济上不等量,它们所含有的净资产和市价不同,即换取每般收益的投入量不同,限制了公司间每股收益的比较

C.每股收益多,不一定意味着多分红,还要看公司的股利分配政策

D.每股收益多,就意味着分红多,股票价值就越大

要求:

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

下列有关每股收益说法正确的是()。

A.每股收益是衡量上市公司盈利能力的财务指标

B.每股收益多,反映股票所含有的风险大

C.每股收益多的公司市盈利就高

D.每股收益多,则意味着每股股利高

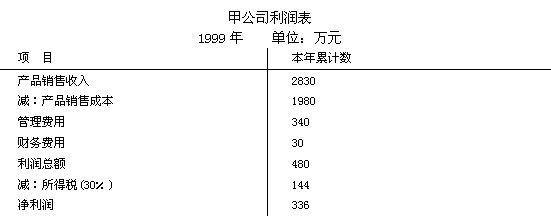

(八)

甲公司1999年和1998年财务报表资料如下:(有改动)

甲公司1999年分配股利总额为156000元,本年度末提取盈余公积。1999年12月31日,该公司普通股每股市场价格为100元。(计算保留至小数点后两位)

第 65 题 (2000,87)甲公司1999年普通股每股收益是()。

A.每股收益,是衡量上市公司盈利能力主要的财务指标

B.每股收益可以反映股票所含有的风险

C.每股收益适宜不同行业公司间的横向比较

D.每股收益多,意味着多分红

E.每股收益反映普通股的获利水平