题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

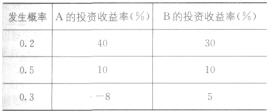

股票A和股票B的部分年度资料如下(单位为%): 要求:(1)分别计算投资于股票A和股票B的平

股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

股票A和股票B的部分年度资料如下(单位为%):

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数;

(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?

如果结果不匹配,请 联系老师 获取答案

更多“股票A和股票B的部分年度资料如下(单位为%): 要求:(1)…”相关的问题

更多“股票A和股票B的部分年度资料如下(单位为%): 要求:(1)…”相关的问题

股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)如果投资组合中,股票A占40%,股票B占60%,若股票A和股票B收益率的相关系数为0.35,该组合的期望收益率和组合标准差是多少

(1)分别计算投资于股票A和股票B的预期收益率和标准差。

(2)如果投资组合中,股票A占40%,股票B占60%,若股票A和股票B收益率的相关系数为0.35,该组合的期望收益率和组合标准差是多少?

(3)如果投资组合中,股票A占40%,股票-B占60%,若股票A和B的相关系数是1,计算该组合的期望收益率与组合标准差。

(4)说明相关系数的大小对投资组合的报酬率和风险的影响。

(5)若资本资产定价模型成立,假设无风险收益率为8%,证券市场平均收益率为24%,则根据A、B股票的B系数,分别评价这两种股票相对于市场投资组合而言的投资风险大小。

表4—1

要求:

(1)分别计算投资于股票A和股票B的平均

收益率和标准差。

(2)计算股票A和股票B收益率的相关系数。(3)如果投资组合中,股票A占40%,股票B占60%,该组合的期望收益率和标准差是多少?(提示:自行列表准备计算所需的中间数据,中间数据保留小数点后4位。)

要求:

(1)计算该组合的预期收益率;

(2)如果两只股票的相关系数是1,计算该组合预期收益率的标准差;

(3)如果两只股票的相关系数是0.5,计算该组合的标准差以及两种股票的协方差;

(4)如果两只股票的相关系数是0,计算该组合的标准差;

(5)如果两只股票的相关系数是-1,计算该组合的标准差以及两种股票的协方差。

已知二者之间的相关系数为0.6,资产组合中A、B两种股票的投资比例分别为40%和60%。要求(计算结果保留两位小数):

(1)计算两种股票的期望收益率;

(2)计算两种股票收益率的标准差;

(3)计算两种股票收益率的协方差;

要求(计算结果保留两位小数):

(1)计算两种股票的期望收益率;

(2)计算两种股票收益率的标准差;

(3)计算两种股票收益率的协方差;

(4)假设无风险收益率为8%,与B股票风险偏好基本相同的c股票的投资收益率为12%,其收益率的标准离差率为20%,计算B股票的风险价值系数;

(5)计算资产组合的期望收益率;

(6)计算资产组合收益率的标准差。

经济情况 概率 A股票预期收益率 B股票预期收益率 繁荣 0.2 100% 80% 复苏 0.3 30% 20% 一般 0.4 10% 12.5% 衰退 0.1 -60% -20%

要求:

(1)分别计算A、B股票预期收益率的期望值、标准差和标准离差率,并比较其风险大小。

(2)如果无风险报酬率为6%,风险价值系数为10%,请分别计算A、B股票的总投资收益率。

(3)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准差以及A、B股票预期收益率的协方差。

(4)假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的B系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%。

要求:计算组合的B系数和组合的必要收益率。

要求:

(1)计算两种股票的期望收益率。

(2)计算两种股票各自的标准差。

(3)计算两种股票之间的相关系数。

(4)计算两种股票的投资组合收益率

(5)计算两种股票的投资组合标准差。

.jpg)

由这两只股票组成的资产组合中A、B两只股票的投资比例分别为50%和50%,A、B股票的相关系数为0.2,市场组合的风险收益率为6%,无风险收益率为4%。假定市场达到均衡状态。

要求:

(1) 计算A、B两只股票的期望收益率;

(2) 计算A、B两只股票收益率的标准差;

(3) 计算A、B两只股票组合收益率的标准差;

(4) 计算A、B两只股票的β值;

(5) 计算A、B组合的β系数、组合的预期收益率、组合的风险收益率和组合的必要收益率。

(在计算收益率的标准差时,计算结果保留到百分位,其他的计算结果保留两位小数)