甲上市公司(以下简称“甲公司”)有关金融资产和丁产品生产线有关资料如下:

资料1:甲公司于2017年4月1日自公开市场购入2000万股乙公司股票,每股15元,实际支付价款30000万元。甲公司将该股票投资分类为可供出售金融资产。

(1)2017年5月,乙公司股票价格开始下跌,至2017年6月30日乙公司股票收盘价为每股6元。

(2)2017年12月31日,乙公司股票收盘价上升至每股8元。

(3)甲公司对可供出售金融资产计提减值的政策为价格下跌至成本的50%以下(含50%)。

资料2:甲公司在编制2017年年度财务报告前,对生产丁产品的生产线及相关设备进行减值测试。

(1)丁产品生产线由专用设备A、B和C组成。生产出丁产品后,经包装车间包装机D进行整体包装后对外出售。

①减值测试当日,设备A和B的账面价值分别为900万元、600万元。除生产丁产品外,设备A和B无其他用途,其公允价值减去处置费用后的净额及未来现金流量现值均无法单独确定。

②减值测试当日,设备C的账面价值为500万元。如以现行状态对外出售,预计售价为340万元(即公允价值),另将发生处置费用40万元。设备C的未来现金流量现值无法单独确定。

③包装机D除用于丁产品包装外,还对甲公司生产的其他产品进行包装。甲公司规定,包装车间在提供包装服务时,按市场价格收取包装费用。减值测试当日,包装机D的账面价值为1200万元。如以现行状态对外出售,预计售价为1160万元(即公允价值),另将发生处置费用60万元;如按收取的包装费预计,其预计未来现金流量现值为1180万元。

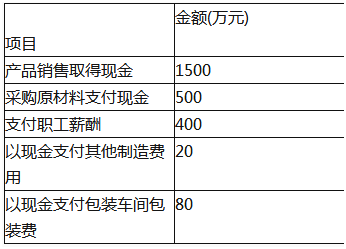

(2)丁产品生产线预计尚可使用3年,无法可靠取得其整体公允价值减去处置费用后的净额。根据甲公司管理层制定的相关预算,丁产品生产线未来3年的现金流量预计如下(有关现金流量均发生于年末):

①2018年度有关现金流入和流出情况:

②2019年度,现金流量将在①的基础上增长5%。

③2020年度,现金流量将在①的基础上增长3%。

(3)甲公司在取得丁产品生产线时预计其必要报酬率为5%,故以5%作为预计未来现金流量的折现率。

其中5%的部分复利现值系数如下:

(4)甲公司与生产丁产品相关的资产在2017年12月31日以前未发生减值,甲公司不存在可分摊至丁产品生产线的总部资产和商誉。

假定本题不考虑所得税等因素的影响。

要求:

(1)编制甲公司2017年4月1日、6月30日和12月31日与可供出售金融资产有关会计分录。

(2)根据资料(2),判断甲公司与生产丁产品相关的各项资产中,哪些资产构成资产组,并说明理由。

(3)根据资料(2),分别计算专用设备A、设备B和设备C计提的减值准备金额。

(4)根据资料(2),说明如何确定包装机D的可收回金额并计算其2017年12月31日计提的减值准备金额。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司有一生产线,由A、B、C三台设备组成,2006年末A设…”相关的问题

更多“甲公司有一生产线,由A、B、C三台设备组成,2006年末A设…”相关的问题

1.jpg)

.jpg)

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下:

③长江公司的增量借款年利率为5%(税前),公司认为5%是产品甲生产线的最低必要报酬率。5%的复利现值系数如下: (3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求:

(3)2012年,市场上出现了产品乙的替代产品,产品乙市价下跌,销量下降,出现减值迹象。2012年12月31日,长江公司对与生产产品乙有关资产进行减值测试。乙生产线的可收回金额为1100万元。设备D、设备E和商誉的账面价值分别为600万元,400万元和200万元。 (4)某项总部资产(固定资产)在合理和一致基础上分摊到甲生产线和乙生产线的账面价值均为50万元。 (5)其他有关资料:①长江公司与生产产品甲和乙相关的资产在2012年以前未发生减值。②长江公司不存在可分摊至甲生产线和乙生产线的商誉价值。③本题中有关事项均具有重要性。④本题中不考虑中期报告及所得税影响。 要求: 该生产线2012年12月31日的可收回金额为()万元。

该生产线2012年12月31日的可收回金额为()万元。