如果结果不匹配,请

如果结果不匹配,请

更多“请说明存货周转率和应收账款周转率的计算公式。”相关的问题

更多“请说明存货周转率和应收账款周转率的计算公式。”相关的问题

第1题

下列营运能力分析的计算公式中,正确的是()。

A.营业周期=存货周转天数+应收账款周转天数

B.存货周转天数=360/存货周转率

C.流动资产周转率=销售收入/[(年初流动资产+年末流动资产)/2]

D.总资产周转率=销售收入/年末资产总额

E.应收账款周转率=销售成本/平均应收账款

第3题

衡量企业销货能力,说明企业销售效率的指标是()。A.总资产周转率B.存货周转率C.应收账款周转率D.固

衡量企业销货能力,说明企业销售效率的指标是()。

点击查看答案

A.总资产周转率

B.存货周转率

C.应收账款周转率

D.固定资产周转率

第4题

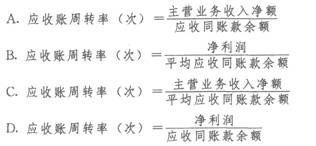

关于应收账款周转率,下列说法错误的是()。

A.应收账款周转率是评价应收账款流动性大小的一个重要财务比率

B.应收账款周转率高,说明企业收账迅速,账龄短

C.应收账款周转率越小越好

D.应收账款周转率越高,说明资产流动性越强,短期偿债能力越强

第5题

下列公式正确的有()。

A.应收账款周转率=销售收入总额/应收账款平均余额

B.应收账款平均余额=(应收账款年初数+应收账款年末数)/2

C.存货周转率=销售成本/存货平均余额

D.存货平均余额=(期初存货+期末存货)/2

第7题

营运效率可以反映企业资产的管理质量和利用效率,下列对于营运效率指标的分析正确的是()。

A.存货周转率显示存货的销售速度能有多快

点击查看答案

B.存货周转率越大,说明存货销售、变现所用的时间越长,存货管理效率越低

C.应收账款周转率越大,说明应收账款变现、销售收入收回的速度所需的时间越长

D.总资产周转率越小,说明企业的销售能力越强,资产利用效率越高